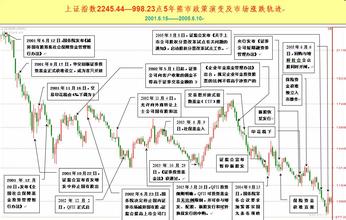

如果你没有坐过游乐园的“疯狂过山车”和“跳楼机”,或许高潮迭起、提心吊胆和疯狂刺激等词汇对你来说,很难有感官上的认识和入木的体会。但如果你参与了2007、2008年的中国股市,这些词汇一定会在你的脑海里留下印记。 目前,中国股市的点位又回到了2007年初争论不休的“泡沫论”阶段,如此快速的起落恰似“过山车”。不同的是,“过山车”不允许心脏不好的人上车,也不 允许途中随时搭车,但股市都允许;“过山车”的极速之旅让人体会了刺激、惊险,没有额外损失,而股市除了让人提心吊胆,更让人痛苦的是眼看着财富如消雪般 缩水。 早在1929年美国股市大崩盘之际,就有人对此做过形象的比喻:“屠杀百万富翁的日子”。当时美国的市值从890亿美元跌到150亿美元,股市中只有几十 万的参与者。即便如此,也让美国在危机发生后的4年内,国内生产总值下降了30%,投资减少了80%,1500万人失业…… 现在,中国的股民、基民参与者超过了一亿人,中国股市从高点以来蒸发了20万亿市值,其“屠杀百万富翁”的数量史无前例。最关键的是,这些参与者大部分都 是在股市高潮期搭车,许多人都是将自己养老、购房的钱搬进了股市,而且很多人都不是百万富翁,是一些风险承受能力较差的散户。对此,香港著名财经评论人士 曹仁超先生认为,目前的中国股市在行“成人割礼”,这个痛苦的阶段和教训是必须要经过的,不然这个市场中的投资者永远不成熟。然而,这场残酷的“成人割 礼”能使中国股市从此成熟起来吗?

从中国股市的历史经验来看,常常是“好了伤疤忘了痛”。其中原因除了人们的健忘和新股民的盲目外,关键是资金推动型的单边做多格局和大小非虎视眈眈、监管 不严、权利寻租、上市公司财务造假、机构们价格操纵等弊端没有根治,必然导致市场扭曲和投资者疯狂。所以,中国股市在经历了一轮“过山车”之后,必须痛定 思痛,从根源上弥补各种制度漏洞和历史弊端,不能再采取以往那样的“救市”模式:诱导资金——拉抬股指——掩盖矛盾,更不能扭曲地将“救市”与治市割裂。 这好比医生对待对一个濒危的急症病人,无论是吃药、打针、开刀手术,其都是治病救人,所以就不能将治病与救人割裂开来对待,而对待一个溺水者或意外事故受 伤者,医生当然不能采取医治病人的方式来拯救,只能采取专业的急救措施来救人。

目前中国股市的困境显然不是意外事故而导致,而是政策市和各种病症综合的结果。在这种综合症的情况下,要想恢复市场信心就得采取系统、组合的方式来依法治市,其实治市也就是“救市”。

那么,如何治市?

首先,中国股市须改革当前的监管体制,让监管者脱离官本位,让其全心全意地执行监督职能。随着我国金融混业和金融控股的发展,分业监管越来越有缺陷和不适应,“五龙治水”的多头管理格局使得我国金融风险不断滋生,统一的协调和分类监管迫在眉睫。

其次,提高监管水平,依法治市,严格查处造假、内幕交易、权利寻租等违规和腐败行为。拿刚刚爆发的国开行副行长王益案件来说,由于高官的身份和拥有权力, 从而操纵了一系列资本市场的奇案发生。或许这和王小石事件一样,仅仅只是监管“潜规则”或者权利寻租的冰山一角,如果不对这些践踏金融市场规则和违法乱纪 行为进行严惩,不仅难以平民愤,更难以愈合“成人割礼”。

第三,政府须帮助市场治病救命和恢复信心,同时要及早开设融资融券等做空机制和完善退市机制,以弥补单边做多的交易制度缺陷,以充分利用市场自身的调节机 制来稳定市场供求关系。在这种情况下要谋求稳定,除了控制融资的节奏外,继续加大力度限制大小非减持的数量,以达到管制需求的方式,还可以通过差别税收的 方式来调节持有期限。

在1929年大股灾之后,美国政府痛定思痛,建立了各种保护公众投资者的法律和规则。其中,有《1933年美国证券法》的《144号条例》。实行《144 号条例》的主要影响,是使上市公司超过10%的大股东、公司高级管理层和董事等关联方以及从关联方中获得股票的人,在卖出股票时必须遵守严格的慢走和披露 程序,而这类股票属于“限制性证券”。如果从公司关联方中获得了限制性证券,并想向公众出售限制性或有控制权的证券,就需要符合条例144列出的条件。那 么,困扰目前我国股市的大小非问题,为何不借鉴一下美国的经验,在大小非抛售时不妨进行严格的信息披露,好让普通投资者提前做好心理准备。

当前市场中的很多“救市”言论,基本诉求都是治市。也有一些人在继续呼吁以往的“救市”模式,他们建议政府用外汇储备设立股市平准基金,以挽救人们于水火 之中,然后在股市大涨时再抛售股票以抑制非理性上涨。政府的平准基金看起来似乎很美,但实际上是人们高估了政府的能力,买入时机和卖出时机的抉择是世界上 最难的事情,连职业投资者都很难把握,何况是一贯行动滞后的政府。拿当前陷入窘迫的中投公司来说,如此投资能力谁还敢放心让政府再炮制一个平准基金。同 时,采用平准基金诱导资金推动的这种拯救模式毒害甚大。这样会使得原本就纷乱不堪的“政策市”又多了政府的“平准”之手,从而政府与市场参与者的博弈会使 得市场更加混乱,与民争利的现实必然使平准基金不能公允。而且政府对市场的判断会严重影响市场的走势,投资者就更要看政策的眼色行事了,政府岂不成了市场 中最大的价格操纵者?那样不但抹杀了多元化的投资理念,而且会让市场更加的不成熟。所以,平准基金这种饮鸩止渴的“救市”方式绝对不是一个良方。

第四,加大风险教育,打击内幕交易、打击造谣,提升上市公司的可信度和加大投资者的风险教育。自“大小非减持管理办法”、降低印花税等措施 出台后,就再也没看到任何挽救市场信心的实际举措。只是在近期,证监会主席尚福林三令五申地表态要根治股市、维持资本市场的稳定,准备调整市场的融资节 奏、打击谣言,但是仍然雷声大雨点小。

记得在6000点时,一些所谓的经济学家唱多“黄金十年”、“8000点”、“一万点”、“以股为纲、以利为本”、“中国经济和中国股市正在进行一场伟大的崛起”……话音未落,股市一溜烟的功夫就跌破了 3000点,于是这些“经济学家”们又纷纷改口“2400点”、“2000点”、“中国经济和中国股市的内外部环境面临严重挑战”……结果,他们当初的唱 多言论不但忽悠了新股民,也在6000点以上“坚定”了一些老股民的持股信心,从而使得人们在最该卖出的季节变得更加疯狂,成了“死了都不卖”的宣言;而 恰恰到了不该卖的季节时,“2000点”的预言又使得投资者更加恐慌,变成了“不卖就得死”的宣言。如此滑稽可笑的事情,其实早在1929年美国股市大崩 盘时也曾发生过,一些预言家和经济学家们的信口开河被市场教训地一塌糊涂,后来再被一些理性的媒体一一罗列出来后,预言家和经济学家们的光环也像股市泡沫 一样缩水。于是,在一个漫长的“成人割礼”后,美国股市逐渐在法律约束和投资者成熟后市场才迈向了成熟。

在转型期的中国,所有的一切都像股市泡沫一样浮躁不安,学者们越是危言耸听,媒体就越是爆炒,人们也就越关注,但当潮水退却时,等一切都恢复平静后,不穿泳裤的人就自然会进入人们的视线。