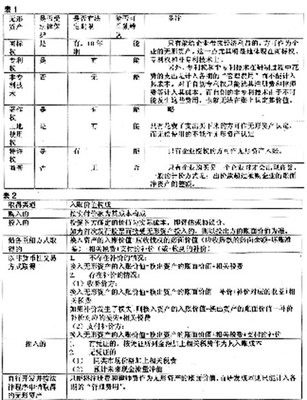

1. 税收筹划:税收筹划是纳税人在符合国家法律和税收法规的前提下,按照税收政策法规的导向,事先选择税收利益最大化的纳税方案处理自己的生产、经营和投资、理财活动的一种企业筹划行为。P11

2. 偷税:是纳税人采取伪造、变造、隐匿、擅自销毁账簿、记账凭证,在账簿上多列支出或者少列收入,或者进行虚假的纳税申报手段,不缴或者少缴纳应纳税款的行为,使法律所不允许的非法行为,具有非法性。P12

3. 避税:是纳税人钻税法漏洞,通过认为安排以改变应税事实而达到少缴或者免缴税款的行为,虽然它没有违法法律,具有一定的合法性和非违法性,但是却有悖于政府的立法意图,它利用政府的立法不足或缺陷,是政府所不愿意看到的。P12

4. 节税:在遵从税法的前提下,以减少税收支出和税收负担为目的,纳税人对生产经营理财活动的纳税方案的一种安排。P12

5. 积极性节税:是狭义上的节税,是指纳税人在进行投资、生产、理财决策之前,把税收作为一个重要的影响因素予以考虑,从而选择能获得最大税后利润的方案的经营筹划行为。

6. 消极性节税:是指纳税人尽量减少疏忽或错误,以避免因为行为不合法而遭受处罚或缴纳原本不必缴纳的税额。

7. 税收优惠:是国家税制的组成部分,是政府为了达到一定的政治、社会和经济目的,通过给予一定的税收利益而对纳税人实行的税收鼓励。税收优惠反映了政府行为,是通过政策导向影响人们生产与消费的偏好来实现的,也是国家宏观调控经济的重要杠杆。P35

8. 税负弹性:是指税负变化对税制要素或税种要素变化的反映程度。税制及税种的税负弹性是决定税收筹划潜力和节税利益的关键因素。税负弹性越大,税收筹划的余地和可能的节税利益就越大,税收筹划就有利可图。P34

9. 法人税收筹划:主要是指对法人的组建,分支机构设立、筹资、投资、运营、核算、分配等活动进行的税收筹划。P17

10. 专项税收筹划:是指针对纳税人某一项或几项生产经营或投资理财决策活动或某一税种或几个税种进行的专门项目的税收筹划。其针对性强,难度较小成本较低,效果明显。P20

11. 综合税收筹划:是指对纳税人生产经营、投资理财等涉税活动进行的全面整体的税收筹划。P19

12. 国际税收筹划:是指跨国纳税主体利用国家(地区)与国家(地区)之间的税收政策差异和国际税收协定的条款进行的税收筹划。P22