国内建立REITs现存挑战与问题

(一)税收障碍

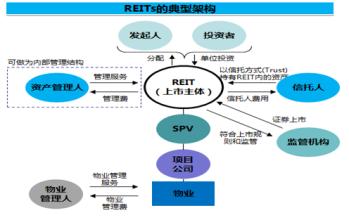

税收障碍是目前国内推行REITs以及尝试离岸REITs的最主要障碍。从已经有REITs的国家看,在税制上都有特殊的豁免。在美国,REITs不存在公司所得税的问题,REITs投资的房地产资产也属于免税资产。在香港,根据香港证券及期货条例第104条, REITs豁免缴纳香港利得税。而在我国, REITs的税收优惠尚有待明确。如果现行税制不调整,则国内实施REITs毫无意义,而税制调整从人大立法至制定操作规则、再到安排试点,有可能还要需要历时很长的时间。 SPV涉及的相关税收:营业税及附加5.5%、企业所得税33%、房产税1.2%、土地增值税30%…… 投资者涉及相关税收:所得税(二)国内尚无REITs的法律

国内尚无REITs的法律制度,现有的集合投资模式如信托计划模式、上市房地产公司模式都有各自的局限。此外产业投资基金的法律制度不完善,《产业投资基金法》尚未出台。(三)国内的房地产项目缺乏资产管理的专业经验 由于纳入REITs的物业非业主100%拥有,需要物业管理和资产管理方面的专业支持,而国内现有能提供租户组合和长期回报率等投资和运营状况分析的专业资产管理公司较少。(四)产权问题 国内不少房地产项目的产权关系复杂,过户问题也有可能会成为通过REITs融资的一大障碍。如以离岸模式就更麻烦,国内物业如何过户到在境外的SPV?

关于离岸REITs

来自外管局的管制:2005年初,外管局为了防范境内居民利用在境外注册空壳公司“转移资产”而颁布了《关于完善外资并购外汇管理有关问题的通知》(11号文)和《关于境内居民个人境外投资登记及外资并购外汇登记有关问题的通知》(29号文),要求境内居民去海外设立公司必须要经国家外汇管理总局审批,并且必须对第一笔外汇收入的合法来源提供证明。

收益上要付出代价:海外投资者由于并不熟悉内地物业,因此会 在本地物业回报率的基础上再加上一个风险系数,比如1%—2%;在加息背景下,海外投资者对内地物业的回报率期望值又有上升,看高至8%—9%,这对本来税负就较海外为重的内地物业来说,跨境上市更变得困难重重。设立中国式REITs的路径选择

模式一:按国际标准、公开市场模式一步到位;

模式二:房地产上市公司模式; 模式三:以有限合伙形式私募; 模式四:以信托计划形式私募; 如果完全按国际资本市场公开发行的条件来推动设立中国REITs市场,REITs 的中国之路尚遥不可期,而到海外上市又属“远水”。模式一至模式三在相当长一段时间内均有不可逾越的障碍。 根据中国目前状况,选择第四种形式比较适宜。设立中国式REITs应渐进前行,依据中国现实国情来创新设计REITs的中国路径——首先以财产信托计划形式私募。这条路径可将其定义为:私募式准REITs(Pre—PEITs)

私募REITs——美国的范例

目前,美国大约有500多个REIT,其中有200家左右是已经上市的公墓基金,剩余的是私募基金。公募REIT的市值总额已经从92年底的160亿美元骤增到2001年的1550亿美元。REIT的发展正在逐渐使美国的房地产业从一个主要由私有资本支撑的行业过渡到主要由公众资本支撑的大众投资产业。

国内REITs首先以信托计划形式私募的优点

1、操作简单,满足了分业经营、分业监管的现行政策。

2、可解中国REITs的燃眉之急。 3、为国内各参与主体创造了机会。 4、为公募创造条件,积累经验,锻炼能力。 5、有利于防范日益加剧的商业地产风险。 6、有利于改善房地产市场的融资环境,降低房地产对信贷的依赖。 7、更为重要的是:如果不用信托模式则要先后缴纳两次所得税。采用信托计划形式可以减少缴纳一次所得税,而投资信托计划的收益是否缴税目前尚无明确规定。

私募REITs的结构和动作概述

信托公司现阶段可以推行的Pre—REITs其实质是一种规模较大的不动产资产益权信托(Real Estate Asset Trust,REAT)。

Pre—REITs 与国外的 REITs 产品其实也有很多相似之处: 1、在产品结构和特性上,Pre—REITs 通过发行信托计划集合投资者的资金,受托人以投资者利益最大化为目标,独立发挥其职能,实现 Pre—REITs 持有人的最佳利益。 2、Pre—REITs 管理人管理和运用所募集的资金,投资于能产生稳定、可预见租金收入的经营性物业,向持有人提供较为稳定的收入回报。 3、Pre—REITs 所持有的房产和资金由受托人托管;受托人通过其相应的管理和服务,分别收取管理费和服务费。