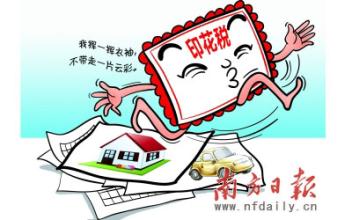

2008年4月23日,财政部终于迫于市场的压力,调降了印花税率,从千分之三降低到千分之一。后来公布的所谓“内情”显示,这项政策早在年初就通过了,原本不想推出,但是看到市场一跌再跌,舆论和民众压力实在太大,终于忍不住还是出台了。对于这项政策,可谓既哀之,更怒之。 哀之:

在前期上调印花税的时候,还是在市场鸡犬升天、什么垃圾股都能涨上天的时候。当时管理层的目的实在是通过大大增加交易成本来让广大投资者养成一种长期投资的行为、减少交易。但是,内地投资者却不这么认为。我们看到的是5*30之后交易量并没有减少多少,从而造成了比原来多得多的印花税产生。甚至在2007年只有半年高额印花税率的情况下同样上交了巨额的印花税以至于都超过了全体上市公司的分红收入。

当这样的统计放在我们面前的时候我们却拒绝承认是我们交易过多造成的(实际上内地股市的年换手率是全球股市最高的,比第二名甚至也高出了很多倍),却都怪罪到了管理层设置的高额印花税率上。认为管理层设置高额印花税率是为了打压市场,抽市场的资金。所以,我们的股市走出了一跌再跌的行情。管理层显然也知道市场存在着这种误解,也通过了很多途径告知市场,却最终没有取得什么结果。 本次下调印花税率,标志着管理层培养市场长期投资习惯的失败,也说明了一个道理:建立一个市场是容易的,但是要建立一个成熟的投资心态,却是要靠时间积累的。短短20岁的内地市场显然还没有到这样的年龄。 怒之:虽然我们说上调印花税是为了使投资者养成价值投资的习惯。但是当具体利益放在面前的时候,我们看到的却是另外一种行为:

1、大量的h股高价回归。我们看到的是40倍市盈率的中国神华、20倍市盈率的中国石油、45倍的中煤能源、33倍的中海油服等等。在这些公司回归之前一个月甚至两个星期内其h股股价都被“神秘资金”快速拉升翻倍,人为地创造一个极其高价的h股价格,然后这些公司的招股说明书有“非常凑巧”地发布,然后就开始了“根据近20日的h股股价,我们确定了发行价格.........”。我们看到,这些公司无一例外都是背景深厚的大型国有企业。

这些公司在市场上的融资动则上百亿,在一级市场上就这样高价发行的公司到了二级市场稍稍再涨一点就都是50多倍市盈率了。我请问:在这样的荒唐的价格上让我们怎么长期投资?我们的血汗钱就这样被圈走,谁愿意?你为什么要创造出这种高价,然后鼓励我们长期投资?能投资吗? 结果是:我们别无选择,只有短期投资,疯狂炒作。

2、有些没有h股的“背景深厚”的国有企业,则通过利润包装上是圈钱。典型的例子就是通过包装虚增利润上市的中国中铁。这家公司的70%利润都是一次性的、炒股票的、会计计提冲回的一次性收益。包装迹象极其明显。他也照样上市圈个一百多亿,在假的利润上以26倍的市盈率发行。我请问:这种垃圾公司能长期投资吗?

结果仍然是:我们别无选择,只有短期投资,疯狂炒作。难道在短期利益面前,建设一个成熟的资本市场的伟大理想就这么不堪一击吗?

难道就没有想过,一个成熟良好的资本市场能为我们的国民经济创造出多少财富,多少综合国力吗? 这就是一种捡了芝麻,丢了西瓜的行为。 可以说,到目前这种状况,完全是管理层自己一手造成的。一方面用政策教育我们长期价值投资,但另一方面又舍不得短期的蝇头小利,让市场极度失望、不得不放弃听从真理的想法。可悲!更可恨! 种瓜得瓜,种豆得豆,我想就是这个道理吧。注:关于h股回归和中国中铁的细节,在已有文章详细说明。他们分别是: 2007年11月5日的:《h股回归,我们得到了什么?(原创)》和2007年12月1日的《中国中铁,你想骗人到何时?(原创评论)(修正稿)》