5月4日,第四轮中美战略与经济对话框架下经济对话落幕,中方承诺将稳步提高国有企业红利上缴比例,增加上缴利润的中央国企和省级国企的数连将国有资本经营预算纳入国家预算体系,继续完善国有资本收益收缴制度。

改革开放以来,国有企业一直处于全面亏损状态,因此分税制改革后,国家停止向国有企业征收红利。

近几年,国企经营情况良好,巨额的利润分配,成为公众关心的话题,国企向国家财政分红成为主流呼声。因此,2007年国务院恢复了对国企红利的征缴,但比例很低,仅对央企按0到10%不等的比例征收。2011年,国务院提高了央企分红比例,目前平均在10%的水平。总的来说,财政部对央企红利征缴比例很低,还不包括那些地方政府控制的国企。

企业有利润应当向股东分红。现在的国企赚得盆满钵满,不分红无疑是将财政部门放在火上烤。

并且,国企分红在当下环境下,还有着特殊的意义。首先,国企巨额的留存利润,如不用于分红,就会用做企业扩张,这也是近些年国企多元化扩张的主要基础。在经济增长固定的情况下,国有企业的扩张也就意味着民营企业的后退,这无疑是一个坏消息。其次,随着政府在民生方面的投入增加,社保、医疗等领域的资金窟窿越来越大,寻找可靠的资金补充窟窿是非常急迫的事情。这些都推动了舆论对提高国企分红比例的呼吁。

然而,分红虽十分必要,但分红的问题也很多。改革开放前,国有企业就向国家分红,并且分红比例很高:经营利润中,除了部分留作厂长基金外,全部上缴。再加上僵化的企业经营模式,当时的国有企业鲜有激励去发展生产,因为干好干坏一个样,甚至赚得越多、上缴得越多,经营的压力越大,出现“鞭打快牛”的现象。与其如此,还不如企业给员工福利多一点,大楼建得漂亮一点,最好经营成亏损企业,还可以问国家要补贴。

为了解决这一问题,1983年起,政府先后两轮推动国有企业的“利改税”改革,其主要思想有两点:克服企业“苦乐不均”、“鞭打快牛”和吃大锅饭的平均思想,为企业创造公平竞争的经营环境;划清政府财政收入和企业可支配收入的界限,理顺国家与企业的分配关系。

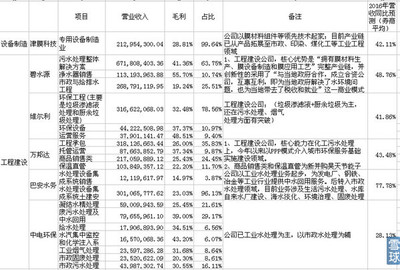

回过头来看,进一步提高国企分红比例会有什么结果?

第一,企业的积极性会被挫伤,大锅饭的平均思想抬头,国企铺张浪费、高薪酬厚福利的现象会越发严重。国企会更有动力把企业做成亏损而不是盈利。在分红比例甚微的情况下,今年一季度日赚4亿利润的中石油还振振有词说炼油部门是亏损的,堂而皇之地要求提高油价或者财政补贴。可以想象,如若分红,中石油的利润不连连爆负才怪。

第二,政府与企业的界限会进一步模糊,国企要藏匿利润,就要做多成本、抬高工资,财政部门将不得不出台《国有企业成本管理办法》、《国有企业职工薪酬暂行规定》之类的政策,和国企管理层玩猫与老鼠的游戏。所谓的现代公司治理机制,在这种游戏下,几如废纸。对企业分红比例的划定也是麻烦甚多,一刀切会忽视行业差异,苦乐不均;区别对待,则会产生不公平感。

由此要问,真的要让国企走回1983年以前的道路上吗?但不分红,难道我们能眼睁睁看着“国民的投资、国民却得不到红利”的窘境发生吗?

为什么会出现这种悖论?

说到底还是所有制的问题。分不分红、分多少红,这是股东的权力。在美国,有十几年不分红的苹果公司,也有CPI这种垃圾股的小公司,坚持每季分红。他们多年在股市中屹立不倒,都是股东的选择。

而中国的国企虽是全民所有制,但股东却被虚置,实际控制人明面上看是政府,实际上是执掌管理权的国企高管和政府高官。分不分红的争论,结果如何,都是茶壶里的风暴,与实际的所有者—全体老百姓并没有太大的关系。

几十年的经验告诉我们,想绕过所有制改革,通过技术性手段来解决国企带来的问题,是不可能的。政府要是真心想偏向老百姓,不如改变所有制结构,终结国有资本的过度扩张,让民营企业在公平的环境中造富,这远胜从国企中得到的那点分红。