无论发达国家还是发展中国家,中小企业都是经济发展和社会稳定的重要支柱。德国把中小企业称为国家的“重要经济支柱”,日本则认为“没有中小企业的发展就没有日本的繁荣”,美国政府更把中小企业称作是“美国经济的脊梁”。从我国情况看,目前在工商注册登记的中小企业已经超过1000万家,占全国注册企业总数的99%,其工业总产值、销售收入、实现利税、出口总额已分别占全国的60%、57%、40%和60%左右,流通领域中小企业占全国零售网点的90%以上,中小企业还提供了大约75%的城镇就业机会,中小企业已经成为国民经济最重要的组成部分。然而融资困难一直是我国中小企业发展最大的制约因素,也是社会和政府关注的焦点。

融资难在哪里?

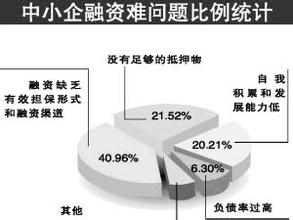

中小企业融资难的出现和长期存在,既有中小企业自身的原因,也有外部环境的因素。

1、从中小企业自身来讲,影响其融资的原因有以下几个方面:第一、企业不具备规模优势,贷款的管理成本较高;第二、中小企业信用等级较低,银行贷款给中小企业,存在着较大的市场风险和信用风险,因而银行难以把中小企业作为重点贷款服务对象;第三、企业管理制度不健全;第四、企业可供抵押的有效资产不足,抵押担保难;第五、企业的高管缺乏充分的融资常识;第六、企业产品不符合国家产业政策。

2、从现行金融管理体制来讲,也缺少对中小企业的有效支持:第一、现行以大银行为主体的金融体系难以满足中小企业在间接融资上的需求,许多国有商业银行贷款日益偏向少数经济效益好、信用程度高的大中型企业;第二、现行银行信贷风险管理制度存在缺陷,在授信管理上,明显存在对基层银行信贷授权不足,各国有商业银行对基层行步步收紧,贷款审批权日益集中;第三、现有金融机构为中小企业办理贴现、银行承兑汇票等方面设置的标准较高,大多数企业难以达到规定要求,致使其不能充分运用票据进行融资;第四、股份制商业银行贷款的门槛高,还款期限短。

3、从政府服务职能上看,主要存在以下问题:第一、对中小企业支持力度不够;第二、社会信用体系尚未建立,社会诚信缺失严重;第三、社会信用担保机构规模小,风险分散与补偿制度缺乏;第四、多层次资本市场尚未形成,直接融资与间接融资比例不协调。

解决之道

可以说目前我国中小企业融资的“生态环境”已经较为恶劣,警钟已经拉响,怎么破解这个难题,我们认为要从企业和政府两个方面来整体系统的推动和改善。

1、发达国家的经验

发达国家中小企业的政府支持、银行信贷、直接投资三方面的融资比例是相仿的,据美国学者Berger·A·N和Udell·G·F对美国小企业金融抽样调查,美国小企业的股权融资约占其总资产49.63%,债务融资则占50.37%。就外部融资而言,以天使基金和风险基金为主的直接融资占总资产的12.86%,银行信贷占18.75%,非金融机构和政府担保的商业信贷占15.78%。从中可见,间接融资仍然是发达国家中小企业融资的主要渠道,间接融资中政府起到了重要的作用,也值得国内有关机构借鉴。

美国、日本、西班牙等国家都设有专门的政府部门和政策性金融机构为中小企业发展提供资金帮助。例如美国政府设有正部级的小企业管理局(SBA),在全国50个州中设有96个区域和地区性直属办公室,拥有员工3000多人小企业管理局经国会授权拨款,可通过直接贷款、协调贷款和担保贷款等多种形式,为小企业给予资金帮助,它们对小企业商业银行贷款的担保支付比例最低为90%,可以说十分优惠,另外,政府部门还制定和实施了“债券担保计划”、“担保开发公司计划”、“微型贷款计划”等多种资金援助计划,以帮助更多的存在资金融通困难的中小企业,另外还成立了美国中小企业商会等社团组织;德国政府的“马歇尔计划援助对等基金”专门负责直接向中小企业提供贷款。从此可见,发达国家设立专门的政府主管部门是对中小企业融资统筹管理的必要条件,政府也不一定要大规模地参与中小企业的投资或借贷,而是以担保引导的形式,让中小企业在融资时多一份筹码和保障,提高成功率,而投融资双方的合作,最终还是由市场行为来决定,政府更多起到“润滑剂、催化剂”的作用。

在间接融资方面,发达国家都有相应的专门为中小企业提供商业信贷资金的对口银行。比如德国面向中小企业银行服务的机构主要有合作银行、储蓄银行和国民银行等,根据其国内的相关法规,年营业额在1亿马克以下的企业,可得到总投资60%的低息贷款。

在直接融资方面,发达国家政府不仅鼓励中小型投资公司参与投资中小企业,而且利用其成熟的资本市场为中小企业拓展直接融资空间。以美国为例,官方的中小企业投资公司必须由美国小企业管理局审查、许可和支持成立,要求拥有不少于100万美元的股本,还可以按一定比例从政府获得优惠融资,然后以借出或认购债务的形式将资金投放到中小企业。直接融资的过程中,政府更多地是作为监督者和仲裁者,一般不直接参与直接投资,而是鼓励各种投资机构参与投资,以保证投资的股权有专门的机构经营,实现资产的保值和增值。

案例:孟加拉格拉明乡村银行模式

2006年诺贝尔和平奖得主,孟加拉银行家穆罕默德·尤纳斯及其创立的格拉明银行给了我们国内一些新的启示。格拉明乡村银行模式是一种非政府组织从事小额信贷的模式。该银行要求同一社区内社会经济地位相近的贫困者在自愿的基础上组成贷款小组,相互帮助选择项目,相互监督项目实施,相互承担还贷责任;在小组基础上建立中心,作为进行贷款交易和技术培训的场所;无抵押的、短期的小额信贷,但要求农户分期还款,定期参加中心活动。对于遵守银行纪律、在项目成功基础上按时还款的农户,实行连续放款政策。银行的经营机构本身实行商业化管理,特别是以工作量核定为中心的成本核算。

借鉴孟加拉格拉明乡村银行模式,我们也可以尝试建立类似的中小企业相互担保、相互合作、相互监督的信贷体系,同时银行相应建立配套专门的中小企业信贷部门,负责中小企业信贷督导工作,指导中小企业合理使用贷款金额,安排有序的还款进度,对不同的中小企业建立信誉评级体系,按照不同的信誉等级提供不同利率的贷款额度。

2、破解中小企业融资困难的对策

第一、中小企业要打造好融资平台,这就是要先练好内功,增强企业的竞争力、凝聚力和发展潜力,特别是要不断提高自身管理水平,提高团队管理能力,提高信誉和资信水平,这是提高融资能力最坚实的基础。风险投资机构一致的认识是,他们投资的是“人”,因为再好的产品、技术和市场都是由人来操纵和控制的,不具有创业精神和协调效应、高效率的管理团队,是无法保障投资获益的。盛大网络、征途网络、完美时空,这三家网络游戏公司,为什么能够三年从创业实现上市融资的三级跳,最重要就是他们强大的管理团队。

第二、不断挖掘中小企业内部的融资潜力。具体形式有自有资金的不断扩充,增资扩股、出售股份或吸纳新资本,经营利润滚动投入,职工持股式集资,出售劣质资产等等。

第三、深化商业银行改革,完善金融企业制度。要改变银行在中小企业贷款中的约束条件,必须深化商业银行改革,建立现代金融企业制度。党的十六届三中全会也明确提出了深化金融企业改革的目标,要把商业银行改造成资本充足、内控严密、运营安全、服务效益良好的现代金融企业,并选择有条件的国有商业银行实行股份制改造,加快处置不良资产,充实资本金,创造条件上市。当前,商业银行应不断改善内控机制,提高风险管理技术,在此基础上简化审批环节,开发信贷品种,提高服务水平,以满足中小企业合理的资金需求。

第四、整个社会舆论要倡导培育良好的信用环境。针对目前社会信用淡薄的问题,国家应尽快建立健全中小企业信用体系,加强信用文化建设。应培育企业家的信用意识,在“有借有还”的良好信用环境下改善银企之间的关系。应建立中小企业信用信息平台,实现中小企业信用管理监督社会化。还应加大对企业违约的惩罚力度,增加违约人的违约成本,严肃惩处逃避银行债务的企业及其负责人。