我国企业有个现象,那就是当一种行业处于高速成长期时,所有的企业都会在还没想明白怎么回事时,就跟了进去,最后的结果是,为什么盈利自己搞不清楚,为什么失败更是一无所知。先有彩电、碟机、后有手机、汽车,不同的行业在重复着相同的路径。而今,家电零售业也在重复着这些行业的路。

“秦人无暇自哀,而后人哀之,后人哀之而不鉴之,复使后人哀后人矣。”我们的企业不断的重复着相同的错误,今天的国美与苏宁能否走出一个恶性竞争的怪圈,这确实是需要理性的思维和智慧。规模优势是市场竞争的基本规则,但当规模的扩大所造成的产能远远大于需求时,恶性的竞争就会成为一种必然。在零售业,国美和苏宁的扩张如果仅以速度和规模来判断,而不是考虑中国家电需求的实际量时,国美与苏宁谁都成不了“王者”。那么我们如何来思考中国家电连锁业的未来竞争格局与趋势呢?家电连锁业的竞争规律是什么呢?

我们可以说,谁能成为中国家电连锁业的“沃尔玛”,其实只有一个标准,那就是谁能按照连锁零售业的规律来经营企业,谁就会成为真正的胜利者。这个规律是什么呢?那就是家电连锁企业在整个市场价值链中的地位与作用。遵守家电连锁企业在价值链中的定位,谋取与定位相符的利润,在价值链中创建自己的优势,才是中国家电连锁企业的正确思维。试图“挟消费者以令厂商”,试图超越自己应得的利润范围而挤占上下游的利益的做法,只能说明领导者商业智慧的缺乏。

曹操评价天下英雄时,曾说:“袁绍色厉胆薄,好谋无断;干大事而惜身,见小利而忘命,非英雄也。”如果我们来个“煮酒论家电连锁业的未来”也是一样的,那种见小利而忘商业规则的企业必将难以成为中国家电连锁业真正的领袖,无论其目前看起来多么强大。

尽管国美与苏宁都在快速的扩张,但当互相将店开到对手的家门口时,双方也都没有显示出行业领袖的风采,除了采取“要挟”等非正常竞争手段,也看不出有多少真正的管理智慧。拿供应商来要挟对手,即违背了市场经济的基本理念,也违反了企业存在的根本价值。实际上反映了国美和苏宁双方的不自信,为什么不自信呢,因为,到目前为止,国美和苏宁都没有建立起自己的核心竞争优势,因此,不自信的企业总是以除去对手为唯一目标。哪怕一个小小的对手,也足以让没有核心竞争能力的企业感到不安。

任何情绪化的态度来看待国美与苏宁现象,可能都会导致错误的判断。应该说国美与苏宁现象是我国商业资本崛起的一种必然。从总体上来看,它代表了新型的零售业态和发展方向,看不清这个大的趋势的话,就可能导致我们只是无赖的批评而找不到解决的方法。

现今的国美与苏宁的成功,来源于家电零售业态的快速成长,而这两家,其实还有三联、永乐等,的成功主要源于在一个行业快速成长时,他们站到了最前面。在快速扩张之后,必然面临的是家电零售企业业之间的竞争,这个时候,竞争才真正的开始。也只有在这个时候,这些零售业才能理性的来思考自己的核心竞争力。

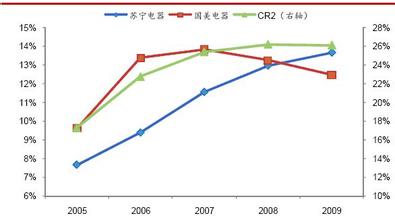

那么国美和苏宁的竞争竞争力来源于什么呢?当一个商圈支撑不了两个巨头保持生存的基本销售量时怎么办?以价格来刺激需求,无异于对消费者需求的一种“透支”而已,当这种透支需要偿还时,国美和苏宁又拿什么来面对消费者和供应商呢?

中国的家电市场确实有支持国美达到1200亿销售收入的潜力,但随着规模的扩大,国美的边际收益实际上已经下降。可以预计的是,随着国美与苏宁的扩张,总有边际收益为负的时候,而且为期不会太远,当这个时候来临时,国美与苏宁如何去面对呢?

商业的基本规则在于各方在整个市场的价值链中找到自己的定位,赚取合适的利润。当试图总从别人的腰包中掏取自己的利润时,它破坏的是整个商业运作的规则。“得道多助,失道寡助”,国美也好、苏宁也好,能否具备持续的竞争力,关键是看他们能不能在价值链中建立自己真正的竞争优势,通过价值链的定位,通过厂商供应链的管理,通过内部的效率的提升来提升顾客价值,而不是简单的价格转嫁来获取现金。

低价不是不好,但低价一定是在高效率的前提下才会成为真正的竞争力,否则,这种价格策略的依赖会引导着国美、苏宁最终走向失败。不要简单的和“沃尔玛”相比,如果真要成为中国的“沃尔玛”,那么就得真正向“沃尔玛”的商业理念,价值链定位,供应链管理学习,要弄明白,为什么“沃尔玛”可以“天天低价”。