若非是两年前启动了股改,权证何时重归市场还真的是个未知数。而自上市公司大股东派发的权证上市后,关于权证的话题便多了起来。特别是对于券商创设权证,更是引起市场一片质疑之声。

股改中派发的权证,无论是认购权证还是认沽权证,都是作为股改对价出现的。大股东在没有付出任何代价的前提下,就冠冕堂皇地完成了股改,原先的大量非流通股获得了流通权。但其权证的上市,却是由市场来买单。显然,以派发权证的方式来逃避股改对价,上市公司大股东无疑是大赢家。

权证上的赢家不仅仅只是大股东,券商亦是其中之一。根据沪深交易所关于权证创设的有关规定,券商可以对于相关权证进行创设。权证创设是为了抑制投机还是专进行利益输送?这个问题其实并不难回答。

日前,在由上交所举办的“权证与媒体研讨会”上,某些专家认为,券商创设权证是一种市场化行为,权证创设机制保护了大多数投资者的利益。券商创设是一种有风险、有成本的市场化行为。权证创设业务不是绝对无风险套利。

权证创设保护了大多数投资者的利益?至少在笔者看来值得商榷。

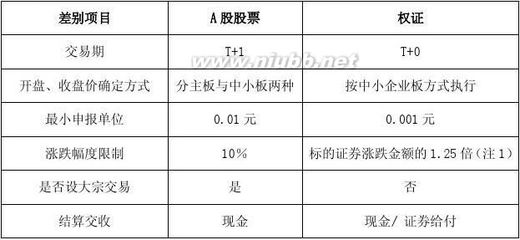

毋庸置疑,权证上市以后,由于实施的是T+0交易制度,而且又没有印花税,其交易成本低,适合短线操作。也正是由于这个特点,投机资金对其趋之若鹜。权证的暴涨暴跌对投资者的影响确实不容忽视,这是权证上市以后不可回避的一面。但如果说保护了大多数投资者的利益,恐怕有为监管层脸上“贴金”的嫌疑。

必须指出的是,权证是上市公司大股东以对价的名义派发给投资者的。投资者在权证上市流通后可以获取流通溢价,由于市场供求关系的影响,其价格亦随之波动。券商创设权证,无疑改变了市场的供求矛盾,不可能不导致其价格产生波动,而且,创设的权证越多,权证的价格将越低。也即券商创设权证,导致了投资者的利益受损,当然不可能起到保护投资者利益的目的。

证券市场本是一场击鼓传花的游戏,原先的持有人卖出权证后,相关权利由后来者继承。因此,无论券商创设多少权证,都会损害持有人的利益。

“5.30”暴跌之后,几只认沽权证乘机而起。特别是当时的钾肥JTP1,更是出现暴涨。其时,在南航权证上市以前,沪深两市五只认沽权证中,根据契约的规定,只有沪市的招行CMP1权证才可能被创设。而正是由于招行CMP1权证的大幅上涨,激起了券商的创设热情,包括中信、长江、中投、广发、宏源等券商纷纷加入“战团”。招行派发的权证再加上券商创设的权证,一度累计超过招行已实现流通的股份。也就是说,如果这些招行权证全部行权的话,将没有这么多的股份行权,确实罕见。而且,招行权证将于8月底到期,券商的创设也明显违反了《上海证券交易所权证管理暂行规定》。因为其中的第十条规定,申请在本所上市的权证,自上市之日起存续时间为 6个月以上24个月以下。

如果说券商对于招行权证的创设是因为其价格高高在上有利可图的话,那么对于南航JTP1的创设则更要受到质疑了。南航JTP1于6月21日上市,但在6月18日,上交所就颁布了《关于证券公司创设南航权证有关事项的通知》。即使是按照监管层所称的抑制市场的投机行为而创设,但南航JTP1并未上市交易,又何投机之有?倒是券商创设权证后,使参与南方航空股改的投资者本应享受到的权证价格上涨带来的利益被无情地剥夺了。难道说这也是在保护投资者的利益?相反,券商在创设权证中赚得盆满钵满。国泰君安的研究报告指出,今年中信证券权证创设收益将达到7.63亿元,广发证券、海通证券和宏源证券的权证创设收益分别为1.98亿元、1.92亿元和1.12亿元。

权证创设是保护投资者的利益?一句骗人的鬼话!!!依笔者之见,是在赤裸裸地保护券商的利益。