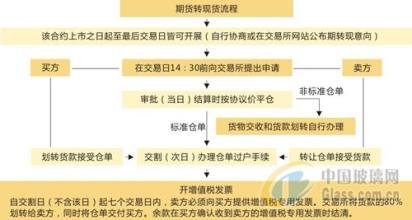

郑州商品交易所棉花期货自进入七月份以来,出现了历史少见的巨量的“期转现”业务,不到2个月的时间,10万吨期货棉花库存变为4万吨,市场消化6万余吨。郑商所交割部、结算部一片繁忙热闹的景象,格林期货在7、8月份也交割棉花1万余吨,其中期转现占到30%。为什么郑棉期货在此时出现了巨量交割,它又能给期货公司带来怎样的启示?

一、巨量“期转现”出现的背景和原因分析

从2004年11月开始,期货与现货棉花价格的基差开始逐渐变大,最高2000元/吨的期现基差,为棉花加工型企业和贸易型企业提供了很好的在期货抛出高价棉花得时机。期现基差直到2005年3月份达到最大值之后,随着期货价格开始大幅度回落,而现货价格却稳步快速上涨,期现基差从4月初开始大幅度减少直到6月和7月期货现货价格基本一致。7月21日人民币升值2%和70万吨配额发放后,进口棉大量进口、纺织品出口形势更加严峻,人们心理预期比较悲观,受此影响,期货价格又开始大幅回落,而现货价格却一直比较稳定,出现期货价格与现货价格倒挂,基差变为负数,期货市场和现货市场之间的套利机会凸现。这也是为什么大量涉棉企业入市进行大量期转现业务的根本性原因和条件。

新旧年度交替之时,银行催款,棉花企业提前套现资金之心迫切,纺织企业资金也比较紧张。期转现可以提高资金的利用效率。期转现既可以使生产、经营和加工企业回避价格风险,又可以使企业提高资金利用效率。加工企业如果在合约到期集中交割,必须一次拿出几百万甚至几千万把原料购进,增加了库存量,一次性占用了大量资金。期转现可以使企业根据加工需要分批分期地购回原料,减轻了资金压力,减少了库存量。生产经营企业也可以提前和分批收到资金,特别是新旧年度交替之时,银行催贷,期转现更能帮助企业按时还贷。

二、“期转现”业务引导期货公司市场开发的全新战略