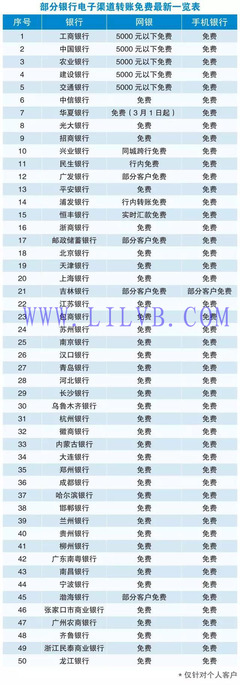

当前,理财热成为大众的时尚,商业银行也热打理财牌,一时间人人都成了理财师,个个都是理财专家。理财成了银行服务能力的重要方面。但是作为趋势,理财对银行的重要意义是不容质疑的。但商业银行首先还是要作好基本功,在搞好常规服务的基础上搞好理财服务,如果放弃了基本的银行服务而单一理财,无异于舍本求末。

2006年12月11日荆楚网报道,提前一天取款损失2.7万元,当事人质疑银行不作为。市民陈女士很是想不通:明知一天之差关系重大,“内行”的银行专业人士为何不能对“外行”的客户多说一句?陈女士是武汉市商业银行顺道街支行的老客户。2003年12月2日,她在该支行购买了100万元5年期凭证式国债。因该国债实际发行期限至当年的11月30日,所以在陈拿到手的收款凭证上注明的到期日是2008年11月30日。前不久,陈女士另有投资方向,便想将国债提前两年支取。12月1日,她派公司会计到该支行办理。随后,陈发觉利息仅42160元(扣除了1000元手续费),即利率仅1.44%;若按“满三年不满五年提前支取”的利率2.34%计息,本可拿到70200元利息,两者相差2.7万多元!

陈女士当即到银行询问才得知:国债支取必须按照购买时间“12月2日”对月对日计算利息,12月1日支取只能按不满三年利率1.44%计息。前日,记者到该支行,承办这笔业务的工作人员魏先生证实了陈所述。记者两度与该支行负责人联系,但他表示不便接受采访。对此,陈女士非常气愤:“尽管没有哪条法律要求银行在这种情况下必须告知客户,但若‘多这一句嘴’,为客户挽回一笔不小的损失,为什么不可以?”

从规定和法律来讲,银行的工作人员没有任何过错,存款自愿,取款自由,购买国债或赎回都是客户真实意愿的表达,但陈女士的质疑也不是没有道理,银行的从业人员必须是专业人员,拥有专业的信息和专业的能力,善意地提示客户减少客户的损失是银行服务人性化的体现,也是银行服务能力的重要内容。我们不能一方面高唱为客户服务,客户就是上帝,另一方面置客户的利益而不顾,损害客户的利益。

上面案例我们有理由认为银行的工作人员不是故意,但是起码银行的服务意识、从业人员的服务能力是有残缺的,我国的商业银行银行快将面临外资银行的全面竞争,这样的服务能力值得管理者重视和改进。