谢作诗沈阳师范大学经济与管理学院 邮编:110034翻开各类书籍杂志,总能看到这样的说法:日本、东亚经济实体之所以经济增长率高,是因为它们的储蓄率高。“这种高储蓄率正是这些国家高增长率的一个原因。”理由是什么呢?根据哈罗德—多马增长模型,增长率等于储蓄率除以资本—产量比率,高储蓄率自然意味着高增长率了。

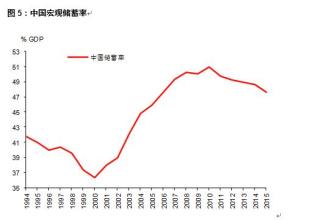

我们的问题是:如果说日本、东亚经济实体过去增长率高是因为储蓄率高,那么今天日本、东亚经济实体的储蓄率仍然很高,为什么没有了高增长?我们是不会满意于这样的解释的:因为增长率是各种因素合力的结果,所以尽管日本、东亚经济实体储蓄率仍然很高,但由于其它因素的抵消作用,没有了高增长率。实际上,无论是哈罗德—多马模型,还是索洛模型,还是拉姆齐—卡斯—库普曼斯模型,都隐含地假设了“投资等于储蓄”,因而都是均衡分析,研究的是均衡增长问题。然而,诚如凯恩斯所言:储蓄和投资分别是由不同的经济主体出于不同的目的在不同的时点上做出的,投资并不必然地等于储蓄。这也正是凯恩斯革命之一。也许有人会说:这是长期分析,在长期中,投资等于储蓄。然而,凯恩斯讲得好:长期中,我们都死了。我们不能假设得太长。也许有人会说:事后的投资等于事后的储蓄,从事后来看,投资等于储蓄。然而,由于在每个时点上,都有新的投资者做出新的投资决策,都有新的储蓄者做出新的储蓄决策,严格地说,经济没有事后投资和事后储蓄之谓。经济确实不会无限制地发散,但未必就有均衡,也未必定向“均衡”趋近。在我们看来,就其核心来说,哈罗德—多马模型更应被视为这样一个命题:如果投资等于储蓄,那么增长率一定等于储蓄率除以资本—产量比率。事实上,如果I=S,那么I/Y=S/Y。进一步,(△Y/Y)·(I/△Y)=S/Y。两边同时除以I/△Y,即得增长公式:△Y/Y=(S/Y)/(I/△Y)。因此,重要的就是投资及其决定因素。问题的关键是投资如何能等于储蓄。在这一点上,我们是凯恩斯主义者,坚持有效需求决定投资的观点。储蓄只是决定投资有没有保障。只有当投资的需求大于储蓄的供给时,决定投资进而增长的才是储蓄。换句话说,储蓄只是一种约束,并不是动力,动力只能是有效需求。在经济生活中,别的都只决定可能性,使可能变为现实的只能是需求。过去,日本、东亚经济实体的储蓄率高,增长率也高。然而首要的不是高储蓄率,而是高储蓄可以转化为投资,储蓄转化为投资的渠道是畅通的。今天,日本、东亚经济实体的储蓄率仍然很高,为什么没有了高增长?其实,只是因为储蓄转化为投资的渠道已阻断,高储蓄不能实现为投资。经济在起飞的过程中,更多地表现为“短缺经济”,更多的是受资本积累的约束,这时,高储蓄率必然对应着高增长率。当经济进入成熟期,更多地表现为“过剩经济”,更多的是受有效需求不足的约束,这时,高储蓄率只会阻碍经济的增长。这就是为什么在经济的起飞阶段,政府的经济政策常常是鼓励储蓄,而当经济进入成熟期,政府的经济政策常常是鼓励消费。储蓄是一种漏出,储蓄不能实现为投资,高储蓄率只会阻碍经济的增长。如今,美国经济放慢,预计今年只有0.7%的成长。现时也没有其它地区可以替代美国。以目前环球市场之互相紧扣,美国经济减慢,亚洲势必遭受打击。我们不能不为正在复苏的高储蓄的东亚经济捏一把汗!当然,我们讲美国经济减慢,亚洲势必遭受打击,这是就一般情况而言。对个别国家来说,就另有含义了。例如对中国来说,美国经济减慢,就另有含义。美国经济减慢,国民收入就会减少,但这不是说美国人就一定要减少消费,他们会选择便宜的以替代贵的进行消费。这是说,美国经济减慢,反而可能增加对于中国产品的需求。我们不要忘记了郑京平的提点。