2.各国房地产投资信托基金的发展状况(以美国、新加坡、香港为研究对象)

2.1各国房地产投资信托基金发展现状

2.1.1 美国

根据美国国家房地产投资信托基金协会(Nation Association Real Estate Investment Trusts,简称NAREIT)统计,迄今美国有大约200只在美国证券交易委员会(SEC)注册的REITs,这些登记上市的REITs总资产超过4750亿美元。而已在 SEC 注册的 REITs中约有20家未上市交易。还有大约有 800 家 REITs 尚未向 SEC 注册,也不在证交所交易。美国REITs已发展为最成熟的房地产投资信托基金(REITs)市场,并将REITs这种金融创新工具逐渐应用到全球范围。

2.1.2 新加坡

新加坡是亚洲继日本之后第二个推出REITs的国家,从1999 年5 月颁布了《新加坡房地产基金指引》(Guidelines for Property Funds in Singapore)以来,新加坡REITs(S-REITs)市场从无到有,截至2005年底共有7只REITs:嘉茂(CapitaMall Trust,CMT)、腾飞(Ascendas Real Estate Investment Trust,A-REIT)、置富(Fortune Real Estate Investment Trust,fortune REIT)、嘉康(CapitaCommercial Trust,CCT)、新达(Suntec Real Estate Investment Trust,Suntec REIT)、枫树(Mapletree Logistics Trust,MLT)、丰盛(Macquarie MEAG Prime REIT,MMP REIT)在新加坡证券交易所上市,总市值超过100亿新币,折合人民币大约为500亿元。

从表2-1可以看出,新加坡的REITs总体上而言都运作的相当成功,除了05年9月刚上市的丰盛股价出现了下跌之外,其他6支REITs的股价都达到不同的程度的增长,其中嘉茂与腾飞更是分别达到了145.8%和151%的增长。经过分析还可以发现,通过不断收购新的不动产可以使得REITs的规模在短时间内迅速扩张。如腾飞基金在上市后不到四年的时间里,已经连续收购了39个物业,基金市值从2002年末发行时的接近6亿新加坡元,迅速扩大至目前的28.5亿新加坡元左右。

2.1.3 香港

2005年6月,香港证监会正式发布了《房地产信托投资基金守则》修订的相关总结,撤销了香港房地产投资信托基金(REITs)投资海外房地产的限制,意味着香港房地产基金可以投资于全球各地的房地产,从而促进了香港REITs的迅速发展。2005年11月25日,领汇房地产投资信托基金以上限价10.3港元发行。紧接着,弘富产业信托与内地第一支REITs越秀房产信托基金分别在香港上市。(详见表2-2)

从表2-2可以看出,从2005年11月香港第一支REITs上市发展到现在才短短几个月的时间。然而在这几个月的发展下,香港房地产投资信托市场的规模迅速扩大,现在的市值已经接近50亿美元,表现相当炽热。而且,虽然香港REITs市场起步较晚,但香港市场具有大规模的商业房地产,作为香港经济主要命脉的地产业将具有巨大的发展空间。

2.2 各国房地产投资信托基金设立条件的综合比较

从对REITs发展历程的研究中我们发现,REITs是伴随着国家各项相关法规的颁布与实施而不断发展与完善的,尤其是法律中有关REITs设立的条件要求,直接指引着REITs的推行与发展。根据美国的《税收改革法》,新加坡的《新加坡房地产基金指引》与香港的《房地产信托投资基金守则》,可以归结出三个国家在REITs的设立条件上的不同。

2.2.1组织结构

美国:

1、必须以美国纳税法人公司的形式,并由董事会或基金托管人管理

2、股东应该有100人以上,前5大股东持有股份不能超过总股份的50%

新加坡:

1、受托人须由新加坡金融管理局(MAS)认可,资本不低于100万新元,具有相关专业

经验的独立第三方管理公司

2、 资产管理公司必须是在新加坡注册上市的,持有MAS颁发的投资顾问执照,从业5

年以上的独立第三方管理公司

香港:

1、必须以信托的形式组成,不能以公司形式组成

2、必须任命一个 1000万资本以上、能代表信托单位持有者利益的独立第三方担任受托人

3、必须任命一个经证券与期货委员会批准的管理公司对信托资产进行管理

4、必须任命一个独立的资产评估师

5、除经信托持有者同意外,持有不动产时间必须不少于两年

6、必须在香港股票交易所挂牌上市公开交易

7、可以通过全资专用载体(SPV:special purpose vehicles)购买和拥有不动产

8、REIT 每年进行一次价值评估

2.2.2 资产要求

美国:

1、至少 75% 的资产由房地产、现金或现金等价物和政府债券构成

2、对具有纳税主体资格的子公司的股权投资不超过总资产的20%

3、持有除政府和子公司外某一发行人的证券不得超过总资产的5%

新加坡:

1、至少 70%以上的资产是投资于房地产和与房地产相关的资产

2、S-REITs不能从事或参与房地产开发活动,不论是以独资或合资方式,还是以投资于非上市房地产开发商的形式进行

3、除了投资于获准开发的空地上即将开发的房地产外,不能投资于空地

4、投资于新加坡境内为开发完成的非住宅房地产,或者是新加坡境外未开发完成的房地产,均不得超过总资产的 20%

香港:

1、只可以投资于房地产项目

2、可以购入空置及没有产生收入或正在进行大规模发展、重建或修缮的建筑物的未完成单位,但这些项目的累计合约价值不得超过总资产净值的10%

3、除了修缮、翻新、改造外,不能投资于空置土地或参与物业开发活动

4、允许通过特别子公司投资于旅馆或游乐园

5、不能对外贷款、为任何债务提供短期担保或不经受托人事先书面同意用信托资产设担保

6、不能投资获得任何须承担无限责任的资产

2.2.3 收入要求

美国:

1、至少 75% 的毛收入来源于租金收入、有抵押担保的债权利息收入、某些资产出售利得和投资于其他房地产投资信托的收入等与房地产资产相关的收入

2、至少 95% 的毛收入来源于以上与房地产资产相关收入和其他股利、利息收入

3、持有除政府和子公司外某一发行人的证券不得超过总资产的5%

新加坡:无限制

香港:

1、必须以获取连续稳定租金收入为目的专注投资于房地产

2、收入主要应来自于房地产租金收益

3、持有不能产生收益的房地产资产不能超过 REIT 净资产总额的 10%

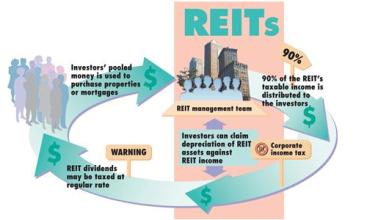

2.2.4 红利分配要求

美国:

1、至少 90% 以上的应纳税年收入用于分配

2、为满足分配要求,上一年超额分配部分可用于抵扣部分本年度应分配股利

新加坡:每年90%以上的收入用于分配

香港:每年至少将净收益的90%以分红形式分配给单位信托持有者

2.2.5 长期负债要求

美国:无限制

新加坡:负债比例上限为总资产的60%

香港:债务比例上限为资产总值的45%

3. 中国房地产投资信托基金的发展现状及其存在问题

3.1 中国房地产投资信托基金的发展现状

2003年6月央行出台了121文件,规定了房地产开发企业申请银行贷款时所持自有资金应不低于开发项目总投资的30%。于是大批失去银行贷款的房地产企业找到了信托,促进了信托的迅猛发展:2003年9月,房地产信托计划的发行额才30亿元,到了2003年底,猛增至60个亿;2004年底,房地产信托计划发行额达到了111.74亿元,比2003年基本上翻了一番。2005年前三季度,120亿元的集合类信托投向房地产市场,房地产信托在信托中的比例高达60%。然而好景不长,银监会为了不让把房地产金融市场的风险转嫁到金融体系而在2005年9月中旬出台了《加强信托投资公司部分业务风险提示的通知》(212号文)。该文件瞬间冷冻了信托公司对房地产行业的热情:要求自有资金超过35%、四证齐全、二级以上开发资质三个条件全部具备才能融资。这一规定的严格程度甚至超过了银行的贷款限制。

由此可见,国内房地产开发贷款的门槛越来越高,所以在我国房地产业日益迅猛的发展态势下,众多房地产开发企业面临自有资金不足的问题也变得愈加严重。因此,为了解决融资渠道单一的问题,大家把眼光转向了在海外发展了几十年的房地产投资信托基金(REITs)。特别是随着国内第一只REITs广州越秀房产信托基金在香港上市,大家的目光更加聚焦在REITs上,REITs已经成为了2006年房地产领域最为热门的话题。

种种迹象都表明了REITs在中国的发展脚步正在加快。但是我们也不可忽略现在内地房地产市场发展REITs的几大瓶颈:法律法规的不健全,如缺乏产业投资基金法相关法律、房地产产权登记制度及税收政策不完善;内地金融市场不成熟;房地产公司不规范;专业人才紧缺等。在这些条件的限制下,中国REITs的发展还需要一定时间的调整、完善与积累。所以现阶段内地的REITs还是寻求以海外上市的方式募集资金。

虽然到目前为止内地只有一支REITs越秀房产信托基金在香港上市,但是同时有一大批内地物业蠢蠢欲动计划着打包REITs进行海外上市,如大连万达集团计划通过将基于内地房地产的房地产投资信托基金在香港上市筹集至少1亿美元资金。随着投资的国际化,美国房地产投资信托的控制者们也纷纷转向中国市场。紧随全球第一大零售业REITs-西蒙(Simon)、全美第一大物流REITs管理公司普洛斯(Pro Logis)和全美第二大物流仓储REIT-AMB之后,全美最大的写字楼物业持有者REIT-EOP(Equity Office Properties Trust)也传出消息,其将加紧在中国内地房地产市场布局,初期投资重点锁定上海写字楼物业。

3.2 中国房地产投资信托基金发展面临的主要问题

到目前为止,中国没有房地产投资信托基金方面的专门法律或条例,因此也不存在实际意义的房地产投资信托基金。不过由于国内有“一法两规”涉及对房地产信托的管理,即《中华人民共和国信托法》、《信托投资公司管理办法》和《信托投资公司资金信托管理暂行办法》,所以已经有不少信托公司从事房地产信托业务,然而这只是类似REITs的信托产品,并非实际意义上的REITs。

而且鉴于现阶段我国国内房地产投资资本量规模较小,没有足够大的后期金融资本的支持,在经营物业的种类上也面临着两难选择:一方面由于细分市场规模不够大,因此单一经营某种物业的收益无法吸引更多的REITS投资者;另一方面REITS管理者因资金限制在投资方向上又很难做到多样化。再有,REITS对于经营管理和财务筹划、资本运作能力要求极高,国内具备初步条件预备从事这行业的公司,多半是有多年房地产开发经验,擅长盖楼然后卖楼的人士,对于如何经营物业并无太多经验和认识,更缺乏资本运作专业人才。为了保持房地产在长期内有升值的潜能,更需要有专业的基金经理和物产经理用他们专业的管理方法让地产不断升值,不断增加收入的来源。

此外,限制国内REITS发展的问题还有很多,比如资本市场的不成熟导致国内融资渠道和融资工具奇缺,使REITS主要通过并购和升级现有物业所需要的巨额资金很难在资本市场筹集到,而因为国内物业经营细分市场还不够大,靠自身赢利而形成的造血功能偏低,在税法和特殊支持政策方面缺缺,可以预计,在短期内,国内REITS无论从经营还是投资层面都应审慎对待。

(郑磊指导,暨南大学实习生何佳娜执笔)