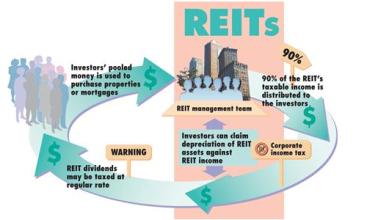

房地产投资信托基金(英文全称“Real Estate Investment Trust”,以下简称为REITs)是一种汇集特定多数投资者的资金,由专门投资机构进行投资经营管理,并将综合投资收益按一定比例分配给投资者的一种信托方式。随着经济的发展,我国的房地产业正呈现出日益迅猛的发展态势,然而在当前国有商业银行提高房地产开发贷款的门槛的形势下,众多房地产开发企业面临自有资金不足的问题愈加严重。因此,解决融资渠道单一的问题,引进海外的房地产投资信托基金(REITs)模式,为房地产开发企业解决融资问题,降低银行金融风险,成为拓展国内信托投资公司业务空间的良好渠道。

本文力图在探究REITs在成熟市场-美国的发展渊源的基础上,明确REITs的概念、类型、发展历程、基本运作模式等基本理论问题;在结合REITs在新加坡与香港的实际运作经验的基础上,研究了REITs的设立条件、上市发行等问题;并在仔细分析我国REITs的发展现状的基础上,得出我国REITs的运作模式与发行上市的地点选择的建议。

关键词:房地产投资信托基金(REITs);发展现状;设立条件;上市发行

1.房地产投资信托基金概述

1.1房地产投资信托基金的概念

房地产信托投资基金(Real Estate Investment Trusts,REITs)的基本理念起源于19世纪,最初的定义产生于1960年美国国内税收法典(Internal Revenue Code),当时对REITs的定义是:REITs即为一家公司拥有并在大多数情况下经营能带来收益的房地产,有些REITs也从事房地产融资,同时,要取得REITs资格的公司必须每年将至少90%的应纳税收入分配给股东。之后伴随着税法与相关法律的不断调整,REITs发展到今天已经日趋成熟。结合REITs在各国的发展历程及金融信托的理论知识,REITs的概念可以定义为:房地产投资信托基金(英文全称“Real Estate Investment Trust”,以下简称为REITs)是一种汇集特定多数投资者的资金,由专门投资机构进行投资经营管理,并将综合投资收益按一定比例分配给投资者的一种信托方式。

1.2房地产投资信托基金的产生与发展

REITs最早产生于美国,美国是全球最早发展REITs的地方,也是全球发展REITs最成熟的市场。美国的REITs已经成为世界REITs发展的典范,所以我们以REITs在美国的发展历程为例来研究REITs的产生与发展。

从图1-1可以看出,20世纪90年代以前房地产信托投资基金发展缓慢,这主要是受制于各项法规的不完善和美国经济的影响。因此,该阶段也是美国REITs在发展中不断探索、调整、积聚的一个起伏变化的过程:1960年美国国会通过了《国内税收法典》((Internal Revenue Code)的修订条款《房地产投资信托法案》(Real Estate Investment Trust Act of 1960),正式开创了美国现代房地产投资信托基金(Real Estate Investment Trusts);1967年美国法律允许设立抵押型房地产投资信托基金(Mortgage REITs),促进了抵押型REITs的迅速发展;20世纪70年代美国整体经济衰退,房地产盲目投资,大量投资于高风险产业抵押贷款的抵押型REITs,由于房地产市场过剩,利率上升,建筑商破产,而到了难以为继的地步,REITs投资泡沫破灭,连遭重创,不断萎缩;1986年美国颁布的《税收改革法》 (the Tax Reform Act of 1986)放松了REITs 对房地产进行管理的限制,允许REITs进行积极的内部管理,为REITs的发展创造了有利的发展条件。

图1-1同时反映出了从20世纪90年代以后房地产信托投资基金的市值出现了直线上升的趋势,该阶段可称为REITs的高速扩张阶段。仔细分析其成长可得出该转折的原因有:1、1990-1991年美国经济不景气时,商用房地产价格大幅下跌,因而在1992-1993年经济复苏时,大量房地产投资商纷纷进场,随后美国的经济繁荣也带动了房地产投资信托基金的迅速发展;2、1992 年立法创造了伞型合伙结构的REITs(Umbrella Partnership REITs),UPREITs 放宽了资产拥有者投入REITs 的税制,促使大型房地产业主纷纷转型发展REITs;3、《1993 年综合预算调整法》排除了养老金投资 REITs 的障碍,大大推动了 REITs 市值的增加,总回报率也达到了自 1980 年以来至今 20 余年的最高值。

上个世纪90年代至今,除了1998-1999年受亚洲金融风暴的影响而有所回落外,美国REITs一直保持良好的增长态势。

从美国REITs的发展历程可以看出,REITs的发展经历了20世纪90年代以前的探索积聚阶段和90年代后的迅速扩张阶段,期间又有几次起伏与变化,不过总体上而言还是一个不断发展的过程。并且随着REITs在美国的迅猛发展,近年来欧美及亚洲一些国家和地区也都逐渐开始引入REITs。REITs已经成为欧美和亚洲发达国家房地产市场的“火爆”之物,在2005年更是成为了中国房地产业界的“热词”。随着广州越秀作为国内第一只REITs在香港上市,短短几个月的时间,香港房地产投资信托的市值已经接近50亿美元,REITs市场表现得非常炽热。这股资产证券化的风越吹越烈,使得整个房地产业界对此产生了无限的憧憬。

1.3房地产投资信托基金的基本运作模式

从对REITs的发展历程的研究中可以发现:REITs从本质上说是一种信托投资基金,它通过组合投资和专家理财实现了大众化投资,满足了投资者将大额投资转化为小额投资的需求,并且公司可从企业应纳税收入扣除付给股东的股息。而从房地产的开发和建设所需资金来看,REITs可以较低的成本来筹集资金,它通过对现存房地产的获取和经营获得利润,在不改变产权的前提下提高了房地产资产的流动性和变现能力,促进了房地产的供给和房地产市场的发展。REITs的基本运作模式实际上就是通过向市场发售受益凭证(或股份),集聚众多中小投资者的资金,然后凭借自身专业的投资理念参与房地产项目的投资和经营,最后将投资收益以股息、红利的形式分配给投资者。基本运作流程可以分为四个阶段:1、REITs依法成立阶段;2、上市公司向投资者发行受益凭证筹集资金阶段;3、REITs将资金进行投资并经营管理以获取投资收入的经营阶段;4、投资者通过获取股息分红或低买高卖股票的方式实现投资收益的利润分配阶段。(可参见图1-2)

分类及对比(以美国为例)

从不同的角度观察,可以将REITs划分为不同的类型,由于美国REITs市场最成熟,REITs的种类也最齐全,我们主要以美国为例来讨论根据投资类型与投资目标的不同对REITs的不同分类。

1.4.1根据投资类型(赢利模式)不同将REITs分为权益型(Equity REITs)、抵押型(Mortgage REITs)、混合型(Hybrid REITs)

①权益型(Equity REITs):

直接经营具有收益性房地产的投资组合,收入主要来源于租金收入和房地产增值后买卖房地产的交易利润。

②抵押型(Mortgage REITs):

REITs 主要是扮演金融中介的角色,将所募集的资金用于发放各种抵押贷款,收入来源是发放抵押贷款所收取的手续费和抵押贷款利息,以及参与抵押贷款所获抵押的房地产的部分租金与增值收益。

③混合型(Hybrid REITs):

指同时拥有房地产和抵押贷款作为其投资资产。

从历史数据看,无论在数量还是在市值方面,权益型REITs均占主导地位。例如,截止到2005年底,在美国公开上市的197只REITs中,权益型REITs,抵押型REITs与混合型REITs的比例为152:37:8。

1.4.2 根据投资目标(投资范围)不同将REITs分为住宅类、写字楼类、购物中心类、零售商店、工业设施类、工业与办公混合类、医疗保健场所类、出租房类、抵押类、仓库类、专业类等。

根据表1-1与图1-3可以看出,美国的投资目标范围里所占比重最大的分别是写字楼、住宅、摩尔式商场和购物中心,而且其总收入也都是相对较高的。据了解,REITs投资在美国主要是以投资公司形式购买并持有商业物业,根据其地域不同,物业种类不同,时期不同,进行不同的投资组合;也有投资于专业房地产资产的,如办公类REITs,商场类REITs等;还有仅在某些领域内投资REITs的。其中,美国REITs投资于专业性REITs大约占74%,且其收益令人满意,这体现了经济学上市场细分后的效率原则。

(郑磊指导,暨南大学实习生何佳娜执笔)