方正仿宋简体; mso-ascii-font-family: Times New Roman">

范小雯 陈柳钦

(南开大学商学院, 天津,300071)(天津社会科学院,天津,300191)

内容摘要:自愿性信息披露对于增强投资者系统性保护、提升上市公司治理水平具有重要意义。本文以深市样本公司数据为基础,按上市公司战略性信息、非财务主要信息和财务信息三类信息披露指数,考察公司规模、财务杠杆、经理层持股、公司盈利、外资股、审计费用对于我国上市公司自愿性信息披露的影响。

关键词:自愿性信息披露; 上市公司;资本市场

Positive Analysis on Factors Affecting Voluntary Disclosure by Listed Companies in China

Fan Xiao-wen Chen Liu-qin

(Commercial College, Nankai University,Tianjin,300071) (Tianjin Academy of Social Science , Tianjin,300191)

Abstract:The voluntary disclosure can enhance investor’ benefit and improve coporate governance. This paper tries to provide the impact of scale,financial lever,CEO share, ROE, Foreign fund and audit expense on voluntary disclosure with the help of relevant market data.

Key words: voluntary disclosure;listed coporate;capital market

从会计管制的角度看,上市公司信息披露的内容可分为强制性披露和自愿性披露①。近年来,自愿性信息披露日益成为国内外理论界普遍关注的焦点。随着资本市场的扩大,上市公司数量激增,而在竞争性的资本市场上,资本是稀缺资源,众多的企业在竞争这一资源,从而对投资者的争夺加剧。在企业的信息披露行为中,除了通常的强制性信息披露以外,也有的企业基于公司形象、投资者关系、回避诉讼风险等动机主动将信息向外界披露来满足投资者日益增长的信息需求,即进行自愿性信息披露。与制度驱动型的强制性信息披露不同,自愿性信息披露属动因激励型的信息披露,即自愿性信息披露是公司在内外一系列因素的激励和影响下作出的。上市公司自愿性披露的信息,一方面是对强制性披露信息的细化和深化,以提高强制披露信息的可信度和完整性;另一方面也是对强制性披露信息的补充和扩展,以求实现全方位、系统化披露信息。因此,自愿性信息披露在沟通公司管理当局与利益相关者的关系、降低投资者信息非对称程度,以及提高信息披露质量方面,都起到了积极作用。自愿性信息披露日益成为体现资本市场信息有效性的重要手段,是许多大公司展示“核心竞争力”,沟通利害相关者,描绘公司未来的有效途径。特别是对于中国这种缺乏系统性投资者保护的“新型+转轨”经济国家,自愿性信息披露制度的研究对于从完善我国上市公司治理结构的角度提高投资者利益保护具有重要的现实意义。

1994年,AICPA(美国注册会计师协会)发表报告从10个方面总结了投资者对上市公司自愿信息披露的需求。1995年,SEC(美国证券监督委员会)公布了“安全港”条款,对上市公司盈利预测信息披露可能面临的股东诉讼提供某种形式的保护。2001年,FASB(美国会计准则委员会)的“业务呈报研究项目组”(BRRP)发表了题为“改进财务报告:透视日益增加的自愿披露”的研究报告,选取8个行业的多家上市公司作为样本,总结了自愿披露的种类、框架以及自愿披露的成本和效益,并对美国上市公司的自愿性信息披露状况进行了评价,提出了改进财务报告过程、增加自愿性信息披露的政策建议。中国证监会颁布的《公开发行股票公司信息披露的内容与格式准则》中1-6号的有关条款中所注明的“不限于此”,就是给自愿性信息披露留有的余地。2003年,深圳证券交易所出台的《上市公司投资者关系管理指引》中首次将上市公司“自愿性信息披露”的概念纳入到了我国信息披露体制中来。目前我国对会计信息披露的研究,多着眼于强制性信息披露,而较少涉及自愿性信息披露,这与我国目前资本市场不发达,会计总体水平较低,许多企业连强制性披露要求都不能满足的现状有关。随着我国资本市场的发展,自愿性信息披露将呈增长趋势,加强自愿性信息披露的有关问题研究,有利于推动和引导我国自愿性信息披露工作的开展。

一、文献回顾

对于可能影响上市公司自愿性信息披露的因素,国外的相关研究比较繁杂。第一类是研究股价变化同自愿性信息披露出现的相关性。哈佛大学商学院的Healy(Contemporary Accounting Research, Fall, 1999)[1]选取97家上市公司,研究自愿性信息披露的增加是否与公司股价和流动性相关。结果发现,在披露改善的当年,平均样本公司的股价有7%的提高;披露改善的次年,股价有8%的改善;在披露增加的当年及随后3年,平均样本公司机构持股数增加了12%-24%,并受到更多财务分析师的追捧,股票流动性增强,投资者的不确定性降低。

第二类研究把自愿性信息披露同上市公司治理联系起来。从代理理论出发的研究者将自愿性信息披露作为管理当局降低代理成本的一种手段,代理成本越高,管理当局自愿披露信息的动机越强。Eng 和Mak(2003)[2]考察了新加坡158家上市公司不同所有权结构和董事会构成对公司自愿性信息披露影响,研究结果显示公司治理程度与上市公司信息披露存在明显正向关系。同样针对自愿性信息披露与公司治理,Eilbert和Parket(1973)[3]的研究认为:公司规模与自愿信息披露质量之间存在显著的正相关关系,大公司更愿意通过自愿信息披露与投资者沟通和增加“信誉资本”,降低治理成本。但Roberts(1992)、Davey(1982)和Norgan(1985)[4]却认为:公司规模与自愿信息披露之间是弱的负相关关系,因为大公司往往存在更严重的治理问题,经理人会减少自愿披露信息。从信号理论出发的研究者认为,自愿性信息披露是向投资者传递企业质量和治理水平的信号。Bowman和Haire(1975)[5]研究认为:当以ROE为指标衡量公司财务业绩时,ROE与自愿信息披露质量存在显著正相关关系。Aboody和Kasznik(2000)[6]研究认为,公司在股票期权到期前会延迟披露利好消息、加快披露利空消息,以增加股票补偿。

第三类研究则把目光投注在自愿性信息披露与财务问题的关系上。Botosan(1997)[7]的研究发现:自愿信息披露与资本成本负相关,Sengupta(1998)[8]的研究发现:自愿披露与债权成本负相关,进而Botosan和Plumlee(2002)的研究认为:自愿披露质量与股权成本呈显著负相关关系。

第四类研究的重点放在自愿性信息披露与多个变量之间的相关性论证上。Mitchell(1995)[9]等人对澳大利亚的勘探和石油行业的上市公司进行自愿性分部报告的影响因素的实证分析表明:公司规模、财务杠杆对披露水平有显著影响。Hossain(1995)[10对新西兰上市公司的实证研究表明影响自愿性信息披露的因素包括:公司规模、财务杠杆、资产占有比例、审计机构的权威性和异地上市。Meek(1995)[11]选择了116家美国的、64家英国的和46家欧洲大陆的跨国公司进行实证研究,认为公司规模、公司所在国家或地区、上市情况和行业是影响公司自愿信息披露的重要因素。

国内关于自愿性信息披露的研究还处于起步阶段。何卫东(2002)[12]针对当前中国上市公司信息披露所面临的困境和机遇,比较国外上市公司的自愿性信息披露的实践,从公司战略管理角度分析上市公司自愿性信息披露所要解决的问题。乔旭东(2003)[13]通过构建上市公司年报自愿披露模型,认为我国上市公司自愿披露的程度与公司规模无关,与公司盈利能力、独立董事存在与否以及公司发行股票种类密切相关。陆正飞(2002)[14]认为我国上市公司自愿信息披露与外生的信息和宏观层面的有关,但随着政府干预的逐步降低,公司内生信息与自愿信息披露的关系将会越来越紧密。

二、上市公司自愿性信息披露影响因素的研究设计

(一)研究变量

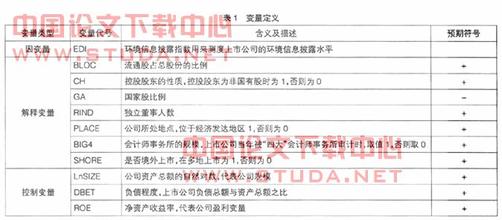

1、公司规模(TSHARE)。公司规模是影响自愿性信息披露的主要因素。公司规模与自愿性披露的关系在以往研究中并无统一结论,这与各国的政治、经济及文化背景差异相关。对于我国上市公司而言,更大规模的上市公司一般承担更多的社会责任和更多的监管,本文假设公司规模对自愿性信息披露存在正向影响。从公司规模的表现形式来看,相比总资产、销售收入和市值这三种指标,以总股本(TSHARE)的自然对数作为衡量公司规模的变量更适合中国上市公司的融资偏好,符合中国经济现状。

2、财务杠杆:长期负债/股东权益(LEVER)。为防止管理当局的机会主义行为,上市公司年报就必须满足长期债权人的信息需求;同时上市公司若希望提高在债券市场发行债券的能力,必须增加自愿性披露信息,所以财务杠杆率高的公司,自愿性披露的信息会更多。

3、经理层持股比例(CEO)。国外的研究表明股权分散程度与上市公司自愿性信息披露是正相关关系。而中国上市公司普遍存在“一股独大”和“内部人”控制的特征,所以股权分散程度不足以影响上市公司自愿性信息披露的数量。不过,在国有大股东与公司管理层之间也会存在信息不对称,使二者利益趋于一致的股票期权计划会激励公司管理层自愿披露信息,所以本文假设经理层的持股比例越大,自愿性信息披露的动机越强烈。

4、公司盈利(ROE)。当公司有很好的盈利时,其自愿性信息披露的意愿就会很高;相反,当公司亏损时,上市公司就会尽量推延不报或者隐瞒不报。因此,公司盈利状况也会直接影响到自愿性信息披露的水平。以往的研究证明,具有较高ROE的公司倾向于披露更多的信息。本文假设上市公司的ROE与自愿性信息披露程度呈正相关关系。

5、有无外资股作为模型中的虚拟变量(FFUND)。在发行A股的同时,如果有B、H等外资股(Foreign Fund),FFUND=1;如果上市公司不存在外资股,FFUND=0。根据张宗新等对深沪两市的上市公司1998年—2002年的自愿性信息披露的实证研究结果,含外资股公司的自愿性信息披露明显强,这是因为这类公司期望通过提高自愿性信息披露程度,来满足海外投资者对信息披露的较强需求,从而降低融资成本以更好地吸引外资。本文假设此变量与自愿性信息披露水平正相关关系。

6、公司审计费用(AUDIT)。相比以往研究中以“是否同某一审计机构签订合约”作为虚拟变量,本文采用审计费用作为解释变量,以获得连续性的数据,并预期上市公司的审计费用越高,就越有动力向市场传递更多的拥有审计意见的信息。相比以往研究中以“是否同某一审计机构签订合约”作为虚拟变量,本文采用审计费用作为解释变量,以获得连续性的数据,并预期上市公司的审计费用越高,就越有动力向市场传递更多的拥有审计意见的信息。见表1。

表1 有关自变量的设计说明

由上述变量设计,我们建立回归模型为:

(二)自愿性信息披露指数(voluntary disclosure index, VDI)

借鉴比较成熟的G.K.Chau & S. J. Gray(2002)自愿性信息披露指数的基本模式,本文将自愿性信息划分为战略性信息(strategic information)、非财务主要信息(non-financial information)和财务信息( financial information)三类。本文将这三类自愿性信息分别作为被解释变量对上面的解释变量做回归检验,然后再用总指数对解释变量做回归,分别检验影响这三种自愿性信息披露水平的因素是否一致。

强制性信息披露与自愿性信息披露互为补充,从样本公司所披露的全部指标中扣除强制性信息披露指标,其余则为自愿性信息披露指标。本文的样本范围为深交所2004年的上市公司年报,所以界定强制性信息披露的内容为:按照证监会颁布的《公开发行证券的公司信息披露内容与格式准则第2号<年度报告内容与格式>》中的持续披露,扣除这些指标后就是本文界定的自愿性信息披露项目(见表2),共有39项,上市公司自愿性信息披露的最高指数为39,同时假设:每一项目对于公司信息使用者的决策过程来说均有同样的重要性,不再人为地分配权重①,将所有自愿性披露的项目数作为上市公司自愿性信息披露指数。

表2:自愿性信息披露项目

(三)样本选取

本文以深市具有自愿性信息披露行为的244家上市公司作为研究对象,其中剔除61家ST公司和7家未披露年度审计费用的公司,最终的样本公司为176家,以2004年作为研究的样本空间。

表3:公司披露比率的描述性统计结果及分析

从表3中可以看出,深市上市公司对于战略性信息的自愿性披露水平在三个项目中最高,达到31.04%,其次是非财务信息,达到15.11%,自愿性披露比率最低的是财务信息,仅为8.76%。而从总体的自愿性披露状况看,深市上市公司的披露比率为14.2%。这说明我国上市公司在年报中进行的自愿性信息披露的水平仍然很低,没有达到15%。美国、英国和欧洲大陆的跨国公司的自愿性信息披露水平是我国上市公司总体披露水平的4倍。

(四)实证结果分析

首先,建立四个模型,分别以总体披露水平(模型1)、战略信息披露水平(模型2)、非财务信息披露水平(模型3)和财务信息披露水平(模型4)为被解释变量,对解释变量做回归检验。用Eviews3.0进行多元回归结果见表4-表5。

表4: 回归的总体结果

表5: 自变量的回归结果

从四个模型的回归结果可以看出,除了第二个模型中杠杆系数与假设相反之外,无论总体回归还是单个回归都与前面提出的假设符号一致,验证了前面的假设。

从t值的表现看,LEVER、CEO、AUDIT的系数尽管支持假设,但均不显著。说明上市公司在选择自愿性信息披露时,并不会受LEVER、CEO、AUDIT的大小影响,而TSHARE 、ROE和FFUND三个指标从不同程度呈现出显著性,说明上市公司在选择自愿性信息披露时更多地会受到规模、净资产收益率和是否存在外资股的因素影响,而在这三个变量中公司规模的显著性最强,其次是外资股,最不显著的是净资产收益率。

在单个回归和总体回归中,系数的方向和显著性并没有明显差异,说明上市公司在对自愿性信息披露的内容进行选择时,对这三方面的因素的考虑是没有偏好的,公司并不会因为某一方面的因素而产生对自愿性信息内容进行选择性披露。

其次,我们将VDI指数作为被解释变量,利用SPSS10.0对解释变量作回归检验。以VDI作为被解释变量所建立模型的回归结果(过程省略)与理论分析出现了偏差。SPSS的回归结果表明:首先,公司规模、负债率、高管持股率、净资产收益率以及是否存在外资股均呈现不显著性,只有审计费用与VDI呈现显著性;其次,在不显著的解释变量中,公司规模、负债率和高管持股率与VDI的变动方向一致,这点与前面的假设相一致,而净资产收益率和外资股同VDI的变动方向相反,这个结果与前面的假设相违背,每个变量同VDI的偏相关关系(partial correlation)也可以得到同样的结果。这反映了我国上市公司在自愿性信息披露方面缺乏充分的内在动机和完善的外在激励机制,自愿性信息披露行为尚待进一步的系统性规范。

三、结论与建议

对以上实证结果,本文有几点解释:

1、规模占优、外资股进入与自愿性信息披露。我国股市发展的时间只有短短的十五年,国有大中型企业在获得股票融资的竞争中一直占有优势。同时,理论和实践经验都表明,我国上市公司偏好股权融资,特别是大中型国有企业更是如此。这种局面是由我国金融市场发展的不平衡性和证券市场的歧视性政策所决定的。小公司只能选择以银行贷款为主要融资渠道,国外直接和间接投资也会优先选择大规模的公司。所以大型的上市公司会选择自愿性的信息披露方式向市场传递战略性的信息,以增强投资者的信心,提高公司的市场价值,降低公司的股权融资成本。

2、债券市场选择机制缺失导致杠杆率对自愿性信息披露的不显著。我国的公司债券市场极不发达,这是公司杠杆水平变量对自愿性信息披露不显著的主要原因。在我国,由于政府计划取代了市场供求机制,政府的额度分配代替了优胜劣汰的市场选择机制,企业的发行债券过程也演变成为向政府寻租的过程,对发行债券的主体存在很大的限制。这使得很多上市公司的负债率远远低于西方发达国家上市公司。因此,从杠杆率角度迎合市场监管和投资者需求的自愿性信息披露的动机降低,所以公司的杠杆率不足以影响公司自愿性信息披露程度的变化。

3、当期盈利与自愿性信息披露:我国投资者的理性与短视行为。当期的盈利能力足以影响当期的自愿性信息披露的水平,这个假设在我们的回归结果中得到了充分的证实。我们的检验结果支持信号理论和委托代理理论的观点。经过十几年的市场洗礼,我国的机构投资者和个人投资者逐渐成熟和理性,而且随着股票市场供给的增多,投资者会更多地借助于自愿性信息披露透露出来的信号,将高质量的上市公司从“柠檬公司”中挑选出来。同时,随着我国经理人市场的形成以及管理层激励机制的完善,上市公司管理者也有更多的动力将当期的盈利能力作深入和广泛地分析报告,这在客观上降低了代理成本。当期盈利水平高的公司,更倾向于自愿地披露财务方面的信息,对影响盈利能力的各项财务指标做深入剖析,并没有足够的动力对企业外部的宏观环境和未来发展战略作更多的探讨。这种现象反映了我国证券市场中投资者的短视行为影响公司的自愿性信息披露的动机,长期投资回报对于自愿性信息披露的激励效果较低。

4、审计费用变量在特殊制度环境下的不显著性。尽管审计费用变量在四个模型中表现得并不显著,不过仍能发现审计费用与自愿性信息披露水平是正相关的。目前我国上市公司中,愿意支付较高审计费用的公司必然会聘请信誉度高的审计机构作为长期合作的对象,跨国著名会计师事务所和由外资注入的其他事务所成为首选对象,这在客观上使我国会计制度对信息披露的要求与国际会计准则接轨。但是在证券市场的监管中,我们仍然发现包括一些国际知名审计机构对上市公司的监管力度非常弱,违规问题频现,这与这些审计机构在国外的运作完全不同。特殊的制度环境降低了审计机构在自愿性信息披露激励方面的作用,审计费用相应也不足以成为影响自愿性信息披露的重要因素。

由上述解释,本文有如下建议:

1、加强引导和规范上市公司自愿披露相关信息,渐进完善我国的信息披露制度。发展自愿性信息披露制度,监管当先行。自愿性信息作为信息披露体系的重要组成部分,一旦对外披露,必须同强制性信息一样接受必要的监管和约束。证券监管部门和交易所加强对自愿性信息披露的市场监管,防止上市公司随意披露甚至操纵信息,保护市场秩序。我国监管部门对自愿性信息披露的规范与管理刚刚起步,还缺乏相应的法律法规和技术规范。深交所在2003年末制定发布了《上市公司投资者关系管理指引》,首次引入上市公司自愿性信息披露概念。中国证监会颁布的《公开发行证券的公司信息披露内容与格式准则第2号》是对上市公司自愿性信息披露行为的具体规定。在对自愿性信息的披露中,我们既要借鉴成熟资本市场国家的先进经验,更多地还是要立足于本国的制度背景和发展状况,加强相关的立法工作和规定与指引的出台。同时,要加强注册会计师对自愿性披露信息的审核,以提高和保证信息的信任度和有效性;建立自愿性信息保险制度和民事赔偿制度;要在《公开发行证券公司信息披露准则》等政策法规中加入鼓励上市公司规定自愿性披露的法律性条款;要规定上市在自愿性披露实践中的技术规范,如颁布《上市公司自愿性信息披露技术规范指南》;监管部门应规定反欺诈条款及必要的法律责任,对恶意披露误导投资者的公司加以严惩。

2、加快发展我国的债券市场,形成上市公司多元化的融资渠道体系。一般来说,资本市场应当有两个基本组成部分,即债市和股市,分别承担债权融资和债权交易、股权融资和股权交易的职能。只有股市而没有债市,资本市场是不完整的。目前上市公司通过发行企业债券几乎没有,国外成熟资本市场的经验表明,一个充满活力、规模庞大的债券市场是经济发展不可或缺的部分。要继续支持资本市场稳步发展,改善我国融资格局,逐步提高直接融资比重,目前尤其要加快发展我国的债券市场。发展债券市场已经成为完善市场结构的必然选择。我国债券市场还存在诸多问题,债券市场特别对满足广大企业合理融资需求方面,还存在很大的差距。建立、健全我国的债券市场,完善债券市场的功能,是我国金融体制改革向纵深发展的必然要求。债券市场的发展尤其是企业债券市场的发展将提高对上市公司的信息需求量,进一步推动自愿性信息披露的供给。

3、重点培育证券市场高质量的中介机构。信息披露质量评级是由市场中介机构根据其拥有的专业知识和对公司内部信息的充分了解和分析后做出的全方位评价意见,以警示普通投资者可能会面临的风险。市场中介机构的发达程度对上市公司自愿性信息披露的数量和质量都会产生重要影响。我国资本市场中,包括会计、审计、法律、税务等方面的本土中介机构,普遍存在资信不足、规模小、种类发展不平衡、政府与中介机构不清等问题。更令人担忧的是,一些国际知名中介机构进入中国市场后,并未充分发挥期望中的品牌示范效应,而且还在某种程度上被中国本土机构同化,违规问题时有发生。这就表明,我国中介机构培育和发展的制度环境出现了问题。由于市场中介机构的特殊行业性质,证券监管部门在培育市场中介机构方面应该发挥自身独特的作用。一方面是开放市场,允许境外的市场中介机构直接在我国的资本市场执业。另一方面,促进国内已有的市场中介机构重新整合以达到一定规模与国外市场中介机构竞争。上市公司自愿性披露信息的质量评价是一个非常敏感且具有很高难度的工作。在市场中介机构的意见被投资者广泛接受之前,证券监管部门可以发挥部分替代职能,待市场中介机构成熟后,证券监管部门逐步退出。[15]

参考文献

[1]Healy, P., Hutton and K. Palepu, Stock Performance and Intermediation Changes Surrounding Sustained Increases in Disclosure, Contemporaty Accounting Research, 1999.

[2]Eng L. L. and Y. T. Mak, Corporate governance and voluntary disclosure. Journal of Accounting and Public Policy, 2003.

[3]Eilbert & Parket, Why firms voluntarily disclose bad news. The Accounting Review, 1997.

[4]Robert, D., etc,Corporate scale and voluntary disclosure. Journal of Accounting and Public Policy, 1992.

[5]Bowman, P & Haire, D, Stock Performance and voluntary disclosure. Journal of Accounting and Public Policy, 1975.

[6] Abooby, D., CEO stock options awards and the timing of corporate voluntary disclosures., 2000.

[7]Botosan, C. A., Disclosure Level and the Cost of Equity Capital. The Accounting Review, 1997.

[8]Sengupta, P., Corporate Disclosure Quality and the Cost of Debe. The Accounting Review,1998.

[9]Mitchell, Jason. D, Chia, Chris. W. L, Loh, Andrew. S., Voluntary disclosure of segment information. Accounting and Finance, 1995.

[10]Hossain, M., Perera, M. M. B., and Rahman, A. R. Voluntary disclosure in the annual reports of New Zealandcompanies. Journal of International Financial Management and Accounting, 1995.

[11]Meek, Roberts & Gray, Factors influencing voluntary annual report disclosure by U.S., U.K. and continental European multinational corporations. Journal of International Business Studies,1995.

[12]何卫东:《上市公司自愿性信息披露研究》[D],深圳证券交易所综合研究所研究报告,2003年4月8日。

[13]乔旭东:《上市公司会计信息披露与公司治理结构的互动一种框架分析》[J],《会计研究》2003年第5期。.

[14]陆正飞等:《中国公众投资者信息需求之探索性研究》[J],《经济研究》2002年第4期。

[15]何卫东:《如何提高自愿性信息披露质量》[N],《证券时报》2002年12月24日。

①这里所指的强制性信息披露,是指由一国的公司法、证券法、会计准则和监管部门条例等法律、法规明确规定的上市公司必须进行的信息披露。自愿性信息披露是指除强制性披露之外,上市公司基于公司形象、投资者关系、回避诉讼风险等动机主动对外披露公司信息。2001年美国财务会计准则委员会(FASB)在《改进财务报告:提高自愿性信息披露》的报告中给自愿性信息披露界定了一个更加专业的定义:上市公司主动披露的,而非公认会计准则和证券监管部门明确要求的基本财务信息之外的信息。上市公司自愿披露信息的目的是向投资者介绍和解释公司的投资潜力,促进资本市场的流动性以使资本配置更为有效,降低资本成本,在完善信息披露市场监督规则的同时更有效地与投资者进行沟通。

①已有的研究表明(Chow和Wong-Boren, 1987; Antti和Hau, 1997)有权重和无权重的指标体系可以相互替代,他们的作用是相同的。

该文已经发表于<中国证券期货>2006年第7期