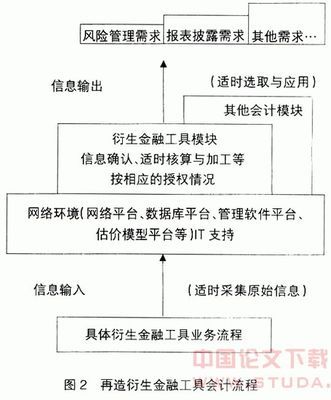

经过20年的发展,我国租赁业从无到有,从小到大,走上了健康发展的道路。当然也还存在着一些不适应经济发展的问题,需要我们从各个方面入手,引导、支持其发展,以促进国民经济的快速发展。

首先应该明确金融租赁在我国金融体系中的地位。一个国家大力发展金融租赁不但可以推动微观主体的发展,对其宏观经济的影响更是深远。它不但可以控制投资规模,拉动内需,而且有利于技术更新,调控国家产业结构,同时也有利于引进外资或促进出口贸易的增长。

因此金融租赁是一国刺激经济发展的独具特色的有效手段。随着我国加入WTO后,金融服务领域的逐步开放,如果不加大力度发展金融租赁,不但本国中小企业的问题得不到解决,而且未来的市场必然被外资机构所控制,后果不堪设想。所以金融租赁业务作为政府调节经济的一项重要金融手段,其发展已经成为当务之急。

应该建立完善的法律体系,实施有效的监管。金融租赁过去因在转制过程中法律不健全,管理体系不完善而发展比较混乱。在没有达到金融租赁正常运作的基本标准下,有称金融租赁在中国是“早产”的说法。如今尽管在合同法和民法中有一些规定,但我国目前依然没有一个完整、明确、合理、具体的金融租赁法规。而且由于现有的法规过于原则、不尽合理或相互矛盾使人们无法适从,妨碍了金融租赁的发展。所以加强金融租赁立法工作,以系列化、规范化的法律法规保证租赁业的健康发展已成为迫切需要。

颁布实施鼓励金融租赁发展的优惠政策是关键所在。仅有法制建设是不能解决租赁发生的所有问题,政府部门还应当在政策上积极配合。虽然我国金融租赁业的发展也得到了有关部门的支持,但相比之下还远远不能适应金融租赁的进一步发展,政府在税收、信贷和保险等方面的政策还不能充分体现对金融租赁的支持和鼓励,因而急需制定相关政策来加以支持。

比如在税收方面,实行投资减税政策。我国尚没有颁布金融租赁的专门税法。在其它税收规定中,也没有特别的针对金融租赁业的税收优惠。从国外经验来看,大部分国家在发展租赁业的初期,都采取了投资减税政策,即出租人可以享受设备购置成本一定比例的税收优惠。

在会计处理上,允许企业采用加速折旧法,允许承租人所支付的租金进入生产成本。如果在租赁期内不允许加速提取折旧,那么按有关租赁设备折旧期限的规定,承租人以金融租赁方式租入的资产必须视同企业自有资产,其所计提的折旧要求在法定的适用年限内完成。如果在租赁期满后承租人并没有得到租赁设备,在法定年限内计提折旧,则其投资于租赁设备价值的全部资金将得不到完全补偿,这是不尽合理的。所以在政策上可以考虑在税收上允许加速折旧,承租人的租金可以考虑在税收上允许加速折旧,承租人的租金可以计入生产成本。

与国外相比,我国没有促进金融租赁业发展的信贷政策。目前,我国租赁公司的融资来源主要有五个:一是资本金,二是吸收信托存款,三是同业拆借,四是进入资本市场,五是票据的承兑、贴现和再贴现。其中由于租赁公司的实收资本金比例太小,而租赁公司成立时间短,在吸收信托存款上明显处于劣势,拆借资金又是短期的权宜之计,通过股票债券筹资受到国家严格的政策限制,加之我国票据市场流通发达程度低等条件的限制,这些资金来源都不可能成为租赁公司的主要资金渠道。

因此需要直接向租赁公司提供专项贷款,或者向政府鼓励发展行业的租赁公司提供低息贷款,以提高整个租赁业的社会效益和经济效益,或者在信贷政策上设立金融租赁专项基金,对符合国家产业政策方向的租赁项目在信贷上给予资金支持,增加金融租赁业务的资金来源。。

由于国内市场体系不健全,市场经济运行机制不规范,承租人的负债意识不强等原因,我国金融租赁行业面临过大的信用风险。因此政府应建立租赁信用保险机制,以保证承租的中小企业破产时,租赁公司可以从政府那里收回一半的租金,这无疑是最好的补救风险损失的办法。

另外尽管目前国内保险业已有很大发展,与金融租赁有关的保险种类有:租赁标的保险、运输保险及与项目特点相适应的各类保险。但国内至今尚未针对金融租赁制定完善的保险制度,在出租人和承租人所办理的保险中也没有体现政策支持,对于如何办理金融租赁的信用保险仍存在较大分歧。为此应尽快建立金融租赁信用保险制度,降低各方面当事人的风险损失,从而促进金融租赁的发展。