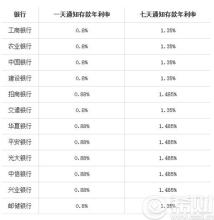

“七天通知存款”这一金融产品,是各商业银行拓展优质个人客户、争取大额存款的重要产品之一。但是,在临柜业务中经常会有一些客户因没有办理提前通知手续而使得千百万通知存款利息按活期利率计息的情况。

为此,笔者近日专门到当地的四大商业银行进行了工作调研,并根据调研情况分析四行“七天通知存款”的不同之处。

调查情况:

工行:通知存款5万元起存,提取前一定要提前在网上银行做过提款通知或到银行柜台办理手续,然后按约定时间转存账户或提取现金。如未办理提前通知手续,临时需用款到银行提款,将全部按活期计算利息,客户损失利息较多。

建行:通知存款又名一网通,约定理财金账户保留一定存款(自定),超出部份(5万以上+保留存款)自动给转入通知存款,利息自动按通知存款利率计算,约定存款不足通知存款自动转入理财金账户。

中行:通知存款5万元起存,如约定七天通知存款,七天到期后自动转存,不需到银行约定通知,这样客户简便利息损失少,最多只有六天时间按活期计算利息。

农行:通知存款与工行大致相同。

分析:从以上调查结果可以看出,中行的通知存款是最具有灵活性的,电脑自动控制,类似于工行定期存款自动转存业务;建行则是将理财金账户与通知存款两项业务相结合,类似于工行将产品捆绑营销的方式,只不过建行是电脑自动控制、自动识别,工行则要人工进行识别,然后经宣传营销后,先办理支取手续再转存为通知存款。农行与工行仍然沿用长期以来的传统通知存款模式。