金融衍生品交易的风险特性与风险管理

赵庆明

2004年中国银监会发布《金融机构衍生产品交易业务管理暂行办法》,为银行业金融机构开展金融衍生交易首次建章立制。2005年7月人民币汇率形成机制改革后,央行为配合国内机构管理汇率风险的需要,发布了《关于扩大外汇指定银行对客户远期结售汇业务和开办人民币与外币掉期业务有关问题的通知》,允许外汇指定银行开展不涉及利率互换的人民币对外币掉期业务。今年初,央行又发布《关于开展人民币利率互换交易试点有关事宜的通知》,允许银行间债券市场投资者开展人民币利率互换交易试点。从制度上看,管理层已从禁止金融机构开展衍生品交易业务转变为有序推动这一市场的建设。尽管此前金融机构和市场各方对开禁金融衍生品的呼声一直很高,但是从当前市场和金融机构的实际反映来看,业务开展情况并不理想,市场交易不活跃,成交量很小。这固然有市场对新生事物需要有一个接受的过程,但是根据我们调查分析,金融衍生品的主要提供者——金融机构对交易风险认识和风险管理的担心可能是制约这一市场发展的一个重要原因。

一、金融衍生品交易存在的主要风险金融衍生品的风险主要来自金融衍生品交易过程中,交易一旦结束后,风险即消失或转化为现实的收益或损失。对于市场参与者和整个市场来说,金融衍生品所具有的风险与一般金融产品并无二致,主要包括:

1.信用风险。指由于交易对方违约或无力履行合约而带来的风险。信用风险的大小取决于两个方面:一是交易对方违约的可能性,二是交易合约隐含的损失(即市场风险)。前者取决于交易对方的资信和履约能力,后者取决于衍生产品的价值变动。中航油(新加坡)公司面对到期的期货期权合约而无力平仓,这对于其交易对手来说,就是遇到了信用风险。

2.市场风险。指金融衍生品的价格变动对金融衍生品持有者产生影响的风险。就市场风险来说,一般金融市场和衍生品市场并没有实质区别。举例来说,一个持有国债的投资者,如果利率上升,他持有的国债价值就会下降,这种风险就是市场风险;对于金融衍生品,一个看淡股票市场的投资者卖出股指期货后,如果股票市场并未如他预测的那样下跌而是继续上涨,他所要承担的风险就是市场风险。

3.流动性风险。是指由于市场深度不够,不能找到交易对手,将已有资产卖出或买入。这也是一般金融市场和衍生品市场都存在的一种常见风险。例如,上面例子中,国债持有者担心利率会继续上涨而要卖出国债,尽管报出了基本合理的价格却卖不出,他所面临的这种风险就是流动性风险。同样,对于卖出股指期货的投资者来说,如果他想减少损失而要买入股指期货对冲,却买不到,遇到的风险也属流动性风险。

4.操作风险。指由于缺乏内部控制、交易程序不健全、价格变动反应不及时或错误预测行情、操作系统发生故障或指令输入错误等原因造成的风险。这种风险对于金融衍生品交易来说与一般金融品交易并没有任何区别。

5.法律风险。指由于交易合约的条款在法律上有缺陷或缺失法律的支持等原因可能导致的风险。

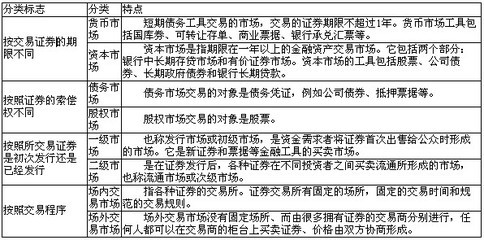

二、金融衍生品交易的风险特性金融衍生品交易的标的是合约,这种合约并不同于传统金融市场中的有价证券,而是以这些基本品(underlying)为标的衍生出来的金融工具,一般不涉及实物的交割,而是通过平仓退出交易或到期轧差只交付差额。在交易所内交易的合约属于标准化合约,有固定的面值、交割日期等,在OTC市场交易的也是合约,但是其内容要灵活得多。不管怎样,它们都有一个共同的特点,即投资者在买入或卖出某一个合约时,无须按照票面价值进行实际金额的支付,而是采取交付保证金或权利金的方式取得合约。例如,某一投资者在CME买入一张日元/美元期货合约,合约面值为1250万日元,根据当前日元/美元汇率115.00,该张合约的美元价值为10.87万美元,投资者购入该合约无需实际支付10.87万美元,而只需按规定交纳保证金,该保证金一般包括最低保证金和追加保证金两部分,但总体上一般小于面值的5%。因此,高杠杆率是金融衍生交易的一个特点。

尽管一般金融工具的交易方式也存在以融资、融券进行的保证金交易方式,例如,在融资融券方式下买卖股票,投资者只需向经纪商交押一定的保证金以及追加保证金即可,举例来说,如果投资者要买入现价为1亿美元的美国国债,保证金率为5%,投资者只需交付500万美元即可,其余9500万美元由经纪商提供贷款融资,买入后如果该国债价格下跌,经纪商会要求投资者追加保证金,若该国债价格上涨,则无须追加,到国债到期日或此前某一时刻投资者卖出,经纪商首先扣除融给投资者的本金和相应利息,将剩余部分退还投资者。对于融券交易,投资者同样要向经纪商支付融券的利息,这是与金融衍生品交易不同的一点。此外,更为不同的是,一般金融工具交易的数量受到该项证券的实际发行量的限制,当然也会受到经纪商融资融券能力的限制,而对于金融衍生品交易则往往不会受到这些限制,理论上,只要能找到交易对手,可买卖的合约数或标的面值是无限大的,也就是说它的供给是无限的。正是因为这一点,金融衍生品交易具有一般金融品所不具有的高投机性。通过对巴林银行倒闭案、中航油(新加坡)事件等因衍生品交易而破产案件的分析可以看出,投资者在最初遭到一点小损失时,为了急于挽回损失,往往一味继续追加仓位,但市场并未向其预测的方向发展,从而最终酿成大祸。

三、对金融衍生品交易的风险管理

金融衍生品因规避风险而诞生,因为它比传统的金融工具在规避金融风险上更有效率,所以广受欢迎,但是它自身也会在交易中产生风险,并且由于它的高杠杆性,更容易助长投机。事实上,金融衍生品能够规避风险的原理就在于它是将金融风险在风险偏好程度不同的投资人之间进行再分配而已。金融衍生品是一种避险工具,但也因具有高杆杆率和高获利可能,也是一种投资工具。因此,金融衍生品市场的各种参与者要根据各自的需要或目的制定相应的交易风险管理策略或方案。

1.金融机构的风险管理方案

在此以银行为例进行说明。银行参与金融衍生品交易大体上可以分为三种身份(方式):(1)金融衍生品的提供者。特别是在OTC市场上,银行是金融衍生品的主要提供者,也称为造市商(market-maker);(2)利用金融衍生品规避金融风险,因为银行会持有各种金融资产,有可能存在金融风险的敞口头寸,利用衍生品可以规避相关金融风险;(3)作为投资人/投机人通过投资金融衍生品,试图获利。针对这三种参与方式,从风险偏好程度来看,第一种是风险中性者,主要目的是赚取交易佣金(或权利金);第二种是风险厌恶者,利用金融工具管理银行从事传统金融业务积累的金融风险;第三种是风险偏好者,目的就是通过买卖金融衍生品而获利。由于银行参与金融衍生品交易的目的有不同,因此,在管理风险上也应该有所不同。

当银行以做市商的身份出现时,银行在金融衍生品交易上的净头寸应该为零。在一般市场状况下,银行买进和卖出某一衍生品的头寸基本上会是平衡的,不会有很大的敞口头寸。当然,银行并非不可以持有一定的风险敞口头寸,通过长时期的经验积累以及对市场趋势的判断,银行一般都制定一个敞口头寸的上限,只要不突破这一上限,银行可以隔夜持有,而若一旦突破这一上限,银行就要寻找交易对手予以平仓。

当银行基于管理在传统金融业务中出现的金融风险时, 银行持有的金融衍生品的头寸要与之相匹配,既不可过大,否则就出现了相反的风险头寸;也不可过小,否则已有的风险不能覆盖。

当银行作为风险偏好者出现时,这时金融衍生品对银行来说,就如同一般的投资工具,应该持有敞口头寸。现代银行业务已并非单纯的存贷、结算业务,银行还因自己在金融市场上的信息优势、专业优势等从事资产管理业务。这些资产管理业务,可能是委托人主动找上门,也有可能是为银行为了扩大收入,而主动推出的新业务,例如当前我国各商业银行推出的理财计划产品。银行的主动资产管理业务,委托人(也称为投资人)一般要求一定的投资回报,而银行的收益也主要是从受托资产的投资收益中分享,因此,银行就要积极地从事投资业务,作为高风险的金融衍生品也具有高收益可能,从而必定会成为银行的投资目标。在资产管理业务上,要求银行必须有判断能力,也需要银行建立一定的止损机制,以防止银行一旦错判市场或操作失误能及时纠正。巴林银行倒闭案的发生,主要原因之一就是没有及时利用止损机制。

当前,大型商业银行一般都从事多样化的业务,在这种情况下,银行参与金融衍生品交易往往会具有多重身份,如何管理风险确实是一个重要而复杂的课题。通过比较,我们认为,在银行内部分别由不同的部门来担任不同的身份,并各自确定相应的风险控制方案可能是一种良好的管理体系。

2.套期保值者的管理方案

金融衍生品是因金融风险加大,出于管理风险的目的而产生。金融衍生工具在管理风险上主要有两大优势:一是在某些方面具有不可替代性,例如管理股市的系统风险,股票指数期货或期权是最好的手段,股指基金或建立随机一篮子股票等现货组合方式只能贴近大市,而不可能完全复制大市;二是具有低成本优势,高杠杆率和低保证金要求使金融衍生品具有良好的管理金融风险的功能,往往只需要很少的资金就可以做很大的交易量。企业利用金融衍生品交易进行套期保值最大的管理要义在于持仓量要与现货的风险头寸一致,决不能过量持有。例如,某企业现在与外商签订了出口合同,一年后履约,总金额为1000万美元,即时人民币对美元汇率为8.0350元/美元,该出口商的货物成本为7000万元人民币,根据目前汇率出口商能够获利1035万元人民币,但时该企业担心未来人民币会大幅升值。为了保证收益,该企业可以与银行签订卖出1000万美元的一年期期货合同,假设合约汇率为7.8500元/美元,这可保证该出口商到期时可以稳定获利850万元人民币。假如一年后人民币果然大幅度升值,汇率为7.0000元/美元,如果没有签订美元的期货合约,该出口商的毛利润为零,期货合约起到了保值的作用。假如说人民币没有大幅升值,而是仍保持在8.0350元/美元作用的水平,尽管相对于不用期货套期保值,取得的利润有所减少,因为在期货交易上有所损失,但是整体上仍保证了较高的利润。汇率的变动具有高度不确定性,从几率上看,上涨和下跌的可能性是一样大的。假如该出口商不是签订1000万美元的期货合约,而是签订了10000万美元的合约,是现货风险头寸的10倍。如果汇率朝着对他有利的方向变动了,它的获利会增加,而一旦没有向他预期的那样,例如仍保持在8.0350的水平上,他的出口会获利1035万元人民币,但他的期货合约则会损失1850万元人民币,整体上不仅没有利润,还要至少亏损815万元人民币。这种情况下,就不再是套期保值而是投机了。所以说,对于套期保值者来说,一定要将衍生品的交易金额与现货风险头寸保持一致,当然期限上也要保持一致。我国很多企业利用期货市场套期保值最后导致巨额损失的主要原因是交易量远远超过套保需求,例如中航油(新加坡)公司,它的期货持仓量是现货交易的20多倍,已根本不是套保,而是在投机。

3.金融衍生品投资者的风险管理方案

顾名思义,金融衍生品投资者就是通过买卖金融衍生品而获利的机构或个人。金融衍生品是一种风险管理工具,同时也是一种具有高流动性、高杠杆性和高获利可能的投资工具,因此,颇受风险偏好者的喜爱。只要投资者判断正确,其获利比投资传统投资工具更丰厚,但是一旦判断失误,短时间内也会血本无归。因此,对于投资者来说,控制风险相当重要。金融衍生品投资者可采用的风险控制办法有:一、要有较强的研究队伍和研究能力,要密切跟踪市场;二、要合理分配投资资金,不可轻易下注单一衍生品;三、要有止损机制,市场反应灵敏,决策和执行果断。

(2006-3-24)