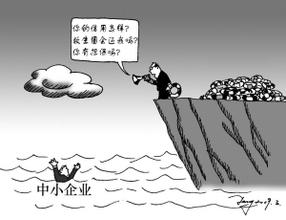

当前我国中小企业贷款难的主要原因及对策昨晚在CCTV2《今日观察》节目中了解到,占全国企业数量99%、GDP总量的80%以上、就业人数60%以上的广大中小企业,所占有的信贷额仅占全国信贷发放量的5%。真是觉得不可思议。以下是摘自中国

2014年3月份,银监会下发了《关于做好2014年不良贷款防控工作的指导意见》,要求银行加强不良贷款余额和比率“双控”管理,增提拨备,充实资本,加大不良贷款处置力度,并提出要及时开展压力测试。 制定“双控”目标 根据银监会发布的

不全是银行的错 提起中小企业贷款难,责任几乎全归到银行的贷款制度上。解决办法也大都是银行的贷款体系需要多元化、多层次化。银行的信贷制度真的对中小企业不公平吗? 记者致电工商银行北京支行询问企业贷款事宜,工作

最近,我国银行业不良贷款呈加速扩散趋势,这种趋势跟整体经济形势下行有莫大关系,除了地方债务以外,企业应付账款坏账加重,企业间三角债成为导致不良贷款率上升的重要原因。今年以来,我国企业整体利润率连续10个月下降,特别是一些

在银行业面临的风险点中,钢贸类及铜贸类贷款也位列其中。 “无锡钢贸行业所涉银行贷款总量有200多亿元,而仅交行一家就涉及贷款100多亿。此外,无锡地区今年下半年会出现一个贷款集中到期的情况,预计银行不良率还会出现一些