中国经济发展现实和未来发展方向

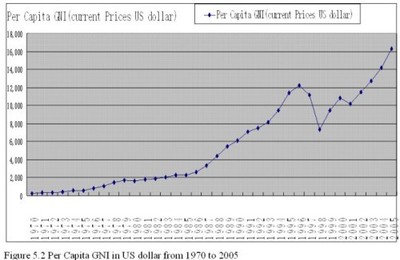

自1999年以来,中国经济年均复合增长率达到了令世界瞩目的10.1%的高水平。工业化、城市化以及全球产业转移成为近些年推动中国经济增长的源动力。不过,由于中国经济的增长模式过于依赖投资和出口,经济的结构性失衡使得中国经济增长付出的代价也越来越大。

一方面,政府过度参与导致的价格扭曲、结构失衡、重复投资带来的效率降低、资源浪费严重等问题导致国内资本形成效率下降,出现明显的"资本深化"现象。投资过多过快的增长引发了经济增长效率和可持续性问题;另一方面,随着资本边际生产率的下降,企业利润率呈现下降趋势,国民收入增长明显落后于经济总量的增长,国内有效需求不足问题短期内难以解决。 政府发布的"十一五"计划显示,政府已经开始将经济增长的重点从追求数量转移到了注重质量上。"十一五"规划中对于GDP平均增长按7.5%来预测,并将这一指标定性为"预期性"指标,而非"约束性"指标,是政府开始转变经济增长思路的重要标志。此外,不管是"十一五"规划还是2006年政府工作报告,政府都开始实施明确的结构调整思路,以将经济增长动力从投资和出口向个人消费方面倾斜。 改变经济增长方式,推进产业结构调整和优化升级,努力增加城乡居民收入,增强消费对经济发展的拉动作用,将成为当前政府工作的重点。2006年中国经济形势展望

2006年中国经济增长势头依然强劲。预计GDP增长将达到9.5%左右的水平。总体来看,投资和消费的增长将使得中国经济的增长动力更多的由内部需求来拉动,这将缓解中国经济过于依赖外部需求的压力。 投资对于中国经济的拉力依然强劲。作为"十一五"的开局年,2006年将有一些重大建设项目开始动工,新开工项目的增多以及在建项目的追加投资都预示着投资增速仍将维持高位。预计固定资产投资将继续维持在25%以上的高水平,这将远超出18%的政府预期目标。 消费保持平稳较快增长。经济的快速增长、收入的增长以及政府采取的诸多鼓励即期消费的措施将成为拉动消费增长的主要因素。2006年消费增长面临的考验是由于国际油价持续高位以及原材料动力燃料价格增长持续在较高水平,国内企业盈利增长压力明显加大,这对于国内居民收入水平的提升并不利。此外,国内资源要素价格体系的改革以及政府已经开始启动的公共消费领域价格调整手段将对普通居民的消费支出构成压力。 对外贸易将保持高增长水平。由于政府刺激消费的措施更多的是着重于长期发展,解决消费不足问题并不能在短时间内见效。因此国内投资增长所带来的产能扩张问题在很大程度上依然需要出口来承担。此外,国际经济增长依然有足够的动力来推进全球需求增长,欧洲和日本经济的复苏将能够弥补美国经济降温的影响,预计06年中国出口增速依然将保持在20%以上的较高水平。由于国内需求增长较旺,进口增长也将达到20%以上的增长水平。出于缓解人民币升值压力以及平衡国内经济增长的需要,中国进出口增速将趋于一致,中国对外贸易将接近平衡。人民币实际的升值措施是影响2006年进出口的重要因素。