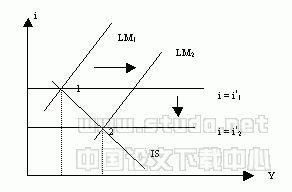

人民币汇率问题的实质,并不是人民币是否应当重估,即它的短期升降与否,而是人民币汇率制度应采取固定汇率还是浮动汇率。换言之,汇率水平只是最终的结果,形成汇率的机制才是问题的关键。尽管我国名义上实行有管理的浮动汇率制,但是自从1998年以来人民币对美元的汇率变化率均不到0.1%,因此IMF根据中国表现将中国视为固定汇率制国家。 经典的蒙代尔-弗莱明模型,认为在货币政策独立性、资本流动和固定汇率三个目标之间,不可能同时实现。但该模型的假设并不符合我国目前利率管制和资本管制的经济现实,本文通过改进的M-F模型分析我国的利率汇率传导机制。 一、经典的蒙代尔-弗莱明模型 经典的蒙代尔-弗莱明模型认为,开放经济条件下,特别是在货币自由兑换和资本自由流动的条件下,国际一国货币当局企图通过增减货币量来影响国内利率的努力是徒劳的,国内市场上的利率是由国际利率水平和外汇汇率的预期变动率决定的;国内货币市场和商品市场正是在这一利率水平的自发作用下实现均衡的。 经典的M-F模型认为,固定汇率制度下货币政策之所以无效,是由于在这种制度下。当央行企图通过增加货币供应量、使得LM曲线从LM1向LM2方向右移的方式来降低利率、刺激总需求时,本国利率水平下一旦下降到CM曲线之下,在资本自由流动的条件下,会引起资本外流,并对外汇汇率产生升值压力。在固定汇率制度下,央行为了维持汇率的稳定,会被迫向外汇市场卖出外汇,买入本币。这会使货币供应量减少,使LM曲线反过来向左上方位移,并返回其初始位置,从而使央行增加货币供应量、降低利率、刺激总需求、增加产出的努力发生逆转,并最终失败。因此,在固定汇率下,货币当局不能自主决定货币供应量和LM曲线的位置,也不能有效地影响利率水平,所以货币政策是无效的。 二、符合我国实际的M-F模型 尽管目前我国在实践中选择盯住美元的固定汇率制度,但由于目前我国的经济环境并不满足经典的M-F模型的假设: 1.我国的利率市场化程度很低,存在着严格的利率管制,包括存贷款利率在内仍然由货币当局直接制定。 2.人民币在资本项目下仍不可自由兑换,资本的跨国流动仍然受到严格的管制。 因为在我国,国内外利率不满足利率平价关系,利率变动也不会引起套利活动和资本流动。这种利率既是法定利率,也是市场实际借贷利率,它既可以高于也可以低于国际利率水平。所以我国货币市场和商品市场正是在这种管制利率的强制作用下被动地实现均衡的。可用管制利率曲线i = i*取代CM曲线。则我国货币市场实现均衡的均衡点必定位于管制利率曲线上。 下面分析人民币降息对货币市场的影响。如图 i1*下调到i2*时,意愿投资是利率投资的减函数,因此管制利率曲线的向下位移会使IS曲线从1点向2点方向移动,即从Y1增加到Y2。从货币市场的角度看,管制利率的下降会使企业和居民对银行信贷资金的需求和投机需求也会随之增加,这促使银行体系增加对信贷资金和货币的供给,从而使LM曲线发生适应性右移,例如从LM1右移到LM2,最终使IS、LM曲线及管制利率曲线的交点从点1右移到点2,从而使总需求及收入从Y1增加到Y2。 可见在严格的外汇管制之下,利率下调不会引起国际间的套利活动和资本外流,因此不会对外汇汇率产生升值压力,央行不需要为稳定汇率而卖出外汇、买入本币、减少货币供给量,因此我国的货币政策是有效的。不过这种货币政策的有效性,即1点和2点的水平距离,取决于IS曲线和LM曲线的斜率。IS曲线斜率越大,LM曲线斜率越小,利率下调的引起的总需求和收入水平的增加幅度越大,从而货币政策越有效。 尽管根据改进的M-F模型得出我国现行的固定汇率制度下货币政策有效的结论,但是这一结论是在严格的外汇管制和利率管制的条件下取得的。实际上利率变化常常会带来非法的将资本项目混入经常项目结售汇来实现资本流入流出,所以现实中利率的变化会对资本流动产生影响,货币政策的有效性也受到影响。 三、带来的思考 在利率没有市场化之前,利率汇率之间的传导机制与经典的汇率理论是不同的。我国央行调节利率升降与市场调节恰好相反,经济处于低潮时,为了放松银根,刺激消费与投资,促进经济增长,央行降低利息率;经济高涨时,为了抽紧银根,抑制投资和消费,使经济降温,中央银行提高利率,利率的变化与经济周期基本一致。目前虽然人民银行已明确表示要在3年内实现利率市场化,在制定利率政策时也更多地考虑市场因素,但是还受到主观、客观和不同政策目标的影响。 随着我国利率市场化和人民币在资本项目下可兑换程度的提高,我国的经济环境将越来越符合前面提到的经典的M-F模型假设条件,如果继续实行固定汇率制,那么我国的货币政策的独立性和有效性将大打折扣。为了避免这种情况发生,我国应当适时恢复有管理的浮动汇率制度。

参考文献:1、苏平贵:《汇率制度选择与货币政策效应分析》,《国际金融研究》,2003年第5期。2、朱耀春:《汇率制度的国际比较研究及影响因素分析》,《国际金融研究》,2003年第10期。3、杨坚白:《中国宏观经济政策选择》,社会科学文献出版社,2003年2月