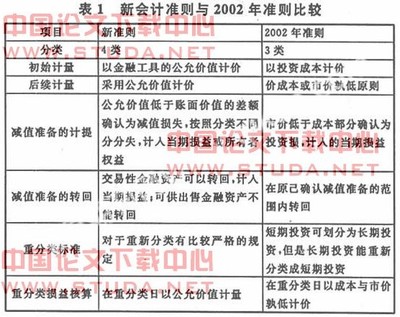

进入20世纪80年代,美国及其他发达国家大多数成功企业都推行了股票参与和利润分享计划,即股份参与,凝聚员工,留住人才,吸收资金,扩大经营,取得了明显的成效。

到2000年为止,微软公司通过股份参与的方式激发员工创造性,推动公司发展,取得了巨大的成就,微软公司80%的员工拥有认股权,与其它一些公司不同的是,它给员工的认股权,不纯粹属于福利性质,而是带有一定的竞争性。这种认股权的获得,是以员工对公司的贡献为基础的。正因为如此,在微软工作更富有挑战性,也更吸引人。因此,这里的人,无论精力、才干还是热情,都是从未见过的。就连最下层的人也感到自己被赋予了权力。比尔·盖茨在软件行业口碑不好,但是,在他的对手中,还没有一个人把股票期权制度象他那样运用得游刃有余。盖茨可能在许多方面受到他人的攻击,但他用不着担心员工的忠诚,微软也因此获得了巨大的发展。微软公司已经成为电脑行业的领导企业,其市场竞争能力远远超出同行业的竞争者。微软公司在股份参与和利润分享方面的实践具有如下几个方面的特色:

对在职员工的意义

盖茨把程序员都纳入到微软公司的股票分配体系之中,用参股的方式吸引并留住一流的人才,他希望程序员能象他一样,每周工作60-80小时。对于微软公司的每一个人来说,奋斗目标非常明确,就是在激烈的市场竞争中脱颖而出,让市场接受公司,让公司股票上市并且不断增值,最后,员工持有的股票会自然增值。这样,员工的努力和耐心就会得到充分的补偿。拼命工作在微软公司已蔚然成风,大有走火入魔之势,以致有时侯盖茨反过来劝说人们悠着点劲儿,而小伙子们又常常充耳不闻。这时侯盖茨偶尔也使出绝招,那就是锁上房间,强制休息。正如一名程序员所说:“你身处这样一个环境,周围的人都如此刻苦,连掌管这个公司的人也如此,那么,你也不得不如此。”程序员的努力是有回报的,他们都被纳入到公司的股票分配体系之中,等待着总有那么一天公司股票公开上市,他们可以轻而易举地成为百万富翁。

对离开公司的管理人员和员工的意义

艾伦是微软公司的两个创办者之一。1983年艾伦因癌症离开公司。从1976年起到他1983年离开公司,他经过了长达8年每周80小时以上并且极少有假日的生活。艾伦作为微软公司的创办者,他持有640万股微软公司的股票,占微软公司股份的28%。艾伦离开公司去治疗他的癌症。虽然他已不再是公司的副总裁,但他仍然是董事会的一员。1986年,微软公司的股票正式上市时,艾伦在股票上市后卖出20万股,得到现金585万美元,这是市场经济对创业者的回报。再后来,艾伦彻底退出董事会,并与两个早期的同事一同创办新的软件公司。再看看近期的例子:安德森提出近100万的抛售计划,美国在线股价应声下跌。1999年8月22日,根据来自证券交易委员会的消息,美国在线的首席技术官员马克·安德森计划出售这个因特网服务巨头940680股股票,这大概价值8800万美元。在网景(Netscape)公司被美国在线收购之前,安德森是该公司的技术主管。他成为美国在线内部多名准备出售股票的人之一。这些人包括:美国在线全球和策略联盟乔治·雷登堡三世(George Vradenburg III)公司的副总裁,他准备出售25000股,价值225万美元。位于弗吉尼亚州杜勒斯(Dulles)的美国在线的发言人在一份备忘录中说:“美国在线的经营管理人员出售股份,只是按照他们个人的长期投资计划操作的。” 安德森在出售这100万股票之后,仍旧持有价值超过10亿股股票。而作为对他出售股票的反应,美国在线的股票收盘时下跌0.81美元至95.19美元。

对高级管理人员的特别关照

在美国,许多公司规定管理人员可以按优惠价格购买本公司的股票。80年代美国企业经理人员典型的成套报酬是这样规定的:企业的最上层管理人员、中层管理人员和下层管理人员每年分别拥有2.5万股、7500股和2000股购买权。微软公司的高级管理人员不仅拥有这种优先购买权,而且可以通过贷款来购买本公司股票。按照规定,微软公司的高级职员可以在公司内部获得高额贷款,用以购买公司的股票。其中,谢利总裁借款超过60万美元;鲍默尔50万美元;斯利特5万美元;弗兰克·盖得特15万美元。由于高级职员参股,他们也成为公司的主人,而不仅仅是打工者,这样,他们的行为与利益都高度统一在公司的经营目标上。

1986年上市前,微软公司主要持股人的股份分布情况

股东身份与经营者身份:起初,盖茨的年薪便不及他的高级雇员们。他认为,作为资方,他当然享有公司的最大权益,但同时,作为微软成员之一的劳方身份,其薪金只能由工作量和工作贡献来认定。这种做法关系到分配的公正性。作为总裁,谢利的工作量、工作的重要性和贡献上都比盖茨只多不少。他领最高的薪水。1985年年薪为22万美元,而盖茨本人只有13万美元,鲍默尔9万美元。

共创辉煌,共享成果:1986年3月13日上午9时35分,微软公司股票上市,开盘价25.17美元,收盘价29.25美元,成交360万股,上升16.2%。尔后在一周内狂涨至35.5美元,1987年为90.75美元。1991年春,盖茨拥有3881万股微软股票,股票价格110美元,总资产达到42.7亿美元。股票价格下跌8美元,他损失3.1亿美元。一夜之间,微软公司整个公司就会冒出成百上千个百万富翁。

经过13年的经营,微软不断成长,到1999年底,微软已经成为全球高科技巨人,只要看一看如下一组数据就可以。

1986-1999微软的成长历史

资料来源:www.microsoft.com (其中股票价格引用的是1999年3月29日的数据)