我们银行信息系统的设计,到目前为止,从来没有以客户为中心,而总是以产品为中心。例如,我有交通银行的一张代币卡(Debit Card,一般叫借记卡,我觉得代币卡翻译得更好,不知是什么高人翻译的),在ATM上修改了密码,电话银行不能用该密码,电话接线员用甜蜜的声音告诉我,这是两个不同的系统,他们的密码不一样。即使是大名鼎鼎的招商银行,其信用卡和代币卡也是两条线,互相不搭界,在我申请信用卡时,他们似乎不知道我在招行有一张代币卡,还要把我的申请寄回到上海处理。招商银行是国内信息化做得最好的银行,看看招行的网站,依然是以产品为中心。为什么会出现这种情况?解决这些问题技术上很困难吗?

对第一个问题,我的回答是:

第一,银行本身仍然是以产品为中心的来组织运作和生产的,例如,有住房信贷部、代币卡部、信用卡中心、中间业务部等,他们本身是利润中心。如果以客户为中心,银行的零售业务不妨分为VIP客户部门、钻石客户部门、金卡客户用户和普通客户,然后针对不同的客户,卖给他们不同的产品。例如,对于VIP用户,可以提供私人的理财计划咨询、外汇买卖等,每个客户经理照看10个客户。这些产品,大概一些普通客户永远也不会购买。

第二,银行在开发这些信息系统时,都是和不同的供应商合作开发的,这些系统很难共享信息。到目前为止,共享服务器、数据库等基础设施已经很普遍,但是应用之间共享交换信息则很难。另外在开发系统时,那些技术人员不可能先知先觉,那个时候就以客户为中心。10年前的银行内部山头林立,谁也搞不定谁,内部很难有统一的、长远的信息系统规划。一个大规模的银行应用,至少要运行10年以上。

第二个问题,回答稍微有点复杂:

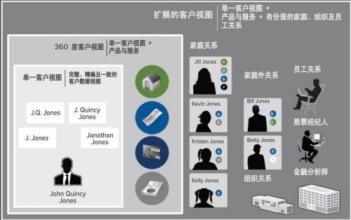

第一,一个以客户为中心的银行信息系统,基本架构是,当一个客户开户后,会有一个客户代码(而不是帐户),在这个客户代码下面,针对每一种产品,设置不同的帐户(一个或者多个)去处理,然后银行再去核算。如果提供家庭理财,可以设置家庭代码,下面挂几个个人的代码,然后每个人下面再挂帐户。如果你有在汇丰银行开户的经历,就会明白,汇丰银行的信息系统就这么设计的,其中的网上银行也是这么设计的。我听说招行正在搞这么一个东西。这个东西对招行的好处是,如果一个客户使用招行10种服务(购买了10钟金融产品),大概这个客户永远也不会离开招行了,并且会越来越依赖于招行来打理他的财务,反过来购买越来越多的服务。简单说来,该客户离开招行的成本太大了。

第二, 把现存的系统整合起来,让客户最终有“以客户为中心的”感觉,就像汇丰银行一样,几乎不可能。整合这些系统的难度比重新开发一套系统难度要大,风险也大。我不知道二者成本会差多少。所以,回答是,技术上非常困难。

————————————————————————————

那么银行能改变自己的运作模式,建立以客户为中心的架构,从而建立以客户为中心的信息系统吗?(信息系统的建设和运营方式的改变是相辅相成的,是鸡和蛋的关系,说不清楚那个在先,那个在后。) 非常非常困难,在此不赘述,技术上的问题还好办,虽然也难办,更大的问题是目前银行的工作人员的素质不能支持这种构架,而我们不可能一夜之间把一个人改变。即使管理者明白如何去做,他们也做不了,基层员工达不到他们的要求。所以我们似乎还要等待一阵,才能以我们为中心,在此之前,我们还要打不同的电话,和不同的人联系,才能得到我们想要的服务。