系列专题:2009中国营销

作者:《红周刊》特约记者民生证券 路阳

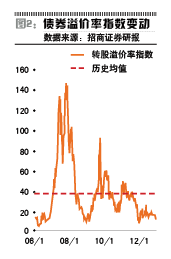

刚跨过2009年的门槛,回想起2008年股市惊心动魄的下跌,可能您还心有余悸。再看看2008年下半年债券指数的陡峭曲线,您可能又要担心2009年的债市会不会成为2008年的股市?在这样两难的心态下,还有什么较为稳妥的投资品种可以选择呢?笔者认为,可攻可守的可转债值得关注。 可转债的魅力所在 可转债可以看作债券加上正股的看涨期权,或者看作股票加上对应的看跌期权。它的魅力在于: 其一,作为正股的衍生品,在债券价值之上具有同涨同跌的联动度,利用转债涨跌慢于正股的特点,可以降低减仓成本,更好地兑现利润。 其二,在大盘低迷的时候,可转债往往会跌到债券价值附近,此时买入筹码则非常安全。假如判断大盘或正股出现错误,继续下跌,则可安然躲过下跌,并在下跌过程中逐渐将转债仓位换成已经大幅下跌的正股或其他股票,待大盘或正股见底回升之时就可获得不错的收入。 其三,可转债没有涨跌幅的限制,在操作上会有更大的灵活性,建仓和减仓都较股票更有优势。 看好可转债的理由所在 笔者认为2009年可转债是较好的投资品种,基于以下理由: 第一,个人认为2009年的股市很可能出现2002~2003年时的走势,在股市暴跌之后,一些大胆的投资者抄底的冲动较为强烈,但由于利空因素而难以持续形成较强的做多合力,市场将在震荡中筑底。而随着各项刺激经济的措施发挥效用,2009年也不排除出现大幅反弹的可能。有“最牛基金经理”之称的王亚伟尚表示看不清2009年的股市行情,普通投资者更是难以把握时机。可转债是风险和收益介于股票和债券之间的一种投资品种,进可攻,退可守。在2002年开始的漫漫熊市中,可转债指数走势显示了其较好的保值功用;等到2005年股市行情起来后,可转债指数涨幅与大盘相比亦不逊色。 第二,债券在2008年下半年疯狂上涨,积累了大量获利盘,投机气氛浓厚。一旦股市出现反弹,债市的获利资金很可能会流出到股市中,债市不排除出现恐慌性杀跌的可能。2008年底发行的很多债券基金有高位接盘的风险,随着2009年可转债市场容量的扩大,可转债将是这些资金重要的投资方向。

第三,2008年国际大宗商品下跌幅度非常深,受避险情绪的推动和金融机构降杠杆的趋势影响,美元出现大幅反弹。在恐慌情绪消除之后,笔者认为2009年美元走软的概率很大(参见2008年第50期《红周刊》“美元走软孕育大宗商品投资机会”一文),受此推动国际大宗商品价格触底反弹的概率很高,而可转债中很多都是周期性行业的,标的股票上涨将拉动可转债的上涨。虽然目前很多可转债平价溢价率很高,当正股上涨之后,平价溢价率就会很快降低。 第四,如果2009年股市继续下跌,则债券市场一定会表现坚挺,为了避免出现回售,转债的转股价格很可能被向下修正。转股价格的修正将在短期内迅速提高转债的价值,并影响到其价格,因此成为转债投资重要的获利方式。目前,市场上多数转债已经触发了向下修正条款,部分满足了转债修正的前提条件。由于2008年资本市场的快速下跌使得正股价格连续多日低于回售触发价,2008年下半年转债修正相对频繁。,修正的转债达到7只,且其中恒源等转债分别修正2次。 2009年(特别是上半年)正股仍存在下跌的风险。年内将有三只转债进入回售期,使得市场上除南山、新钢两只转债外皆具有回售的潜在可能。当巨轮、锡业、山鹰进入回售触发期,且唐钢股份复牌后,如果正股下跌20%,则市场上过半转债均具有向下修正的潜在可能。 在上文的分析中,笔者没有分析个别转债的信用风险,如果经济形势恶化,信用风险是不可忽视的。但总体上笔者认为2009年转债市场下跌的风险远小于上涨的风险。目前,市场中巨轮、山鹰、南山等转债尚未进入回售期,且唐钢、南山、新钢转债的价格明显低于回售价,建议投资者可对该类转债适当关注,逢低吸纳。