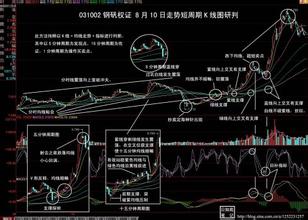

早在攀钢第一则风险提示公告发出后就有人致信深交所,建议在估值不明确的情况下暂停权证交易,这一措施为何不被采纳?如果能及时采取措施,或许能够避免矛盾升级。11月13日,攀钢再发公告,称现金选择权第三方预期支付义务有可能增加,钢钒GFC1持有人最终能否获得现金选择权变得更加扑朔迷离。

作者:饶婷婷/文

早在攀钢第一则风险提示公告发出后就有人致信深交所,建议在估值不明确的情况下暂停权证交易,这一措施为何不被采纳?如果能及时采取措施,或许能够避免矛盾升级。11月13日,攀钢再发公告,称现金选择权第三方预期支付义务有可能增加,钢钒GFC1持有人最终能否获得现金选择权变得更加扑朔迷离。 为此,记者采访了多位专业人士,抽丝剥茧,试图寻找一个答案:在钢钒权证的矛盾争斗中,到底谁最应该为此负责? 截至记者发稿时止,攀钢钢钒被千名钢钒GFC1持有人起诉一事仍未立案,双方各执一词,难分是非。而如果翻盘,则前期被套割肉的投资人必然会要求补偿。一步错步步错。攀钢钢钒难逃诉累。 攀钢违规? 2008年5月17日,攀钢集团整体上市方案正式出台。重组方案最引人注目的是“二次现金选择权”的独特设计,由鞍钢集团提供现金选择权,钢钒股东第一次行权价为9.59元,放弃第一次现金选择权的,可以在两年后的特定期间第二次申报行权,行权价格为10.55元。 但这个诱人的方案很可能与钢钒GFC1的持有人无缘。10月25日,攀钢钢钒发布公告称,如果钢钒GFC1认股权证持有人在重大资产重组的现金选择权首次申报行权期截止日行权并获得股份,则行权后获得的股份可以申报行使现金选择权;反之,如果行权日在申报行权期截止日之后,行权后获得的股份无法享有现金选择权和鞍钢追加提供的二次现金选择权。此后,攀钢又在11月4日至7日连续4天发布了同样的公告提示风险。 这一公告引发了轩然大波。 钢钒GFC1在2006年12月发行,存续期为两年,2008年11月28日进入行权期。 在风险提示公告接连发出的同时,钢钒权证的价格也随之一路下跌,在10月27日到11月7日短短10个交易日内,从5.39元跌至3.042元,跌幅达到44%,溢价率为-39%,创中国权证溢价率历史新低。 从公告来推测:按3.042元买入钢钒GFC1后未来再行权,相当于按5.78元买入正股。结合目前市场情况和行业分析师给出的公司合理估值,整体上市后攀钢站稳5.78元还是有较大难度。如行权期内正股只有4元、5元,权证内在价值仅0.89元、2.10元。重组如在钢钒GFC1行权后完成,意味着钢钒GFC1行权后所得正股将自动获得现金选择权,钢钒GFC1价值将高达7.65元(对应于正股9.59元)。对钢钒GFC1投资者来说,简直是天壤之别。 目前攀钢钢钒的正股价格远高于认购权证的行权价格,因此理论上是100%行权的。如果权证持有人行使了现金选择权,鞍钢不仅要为此多支付70亿元左右的真金白银,攀钢还将面临退市风险。“因此,攀钢一定要赶在11月28日之前完成重组。” 面对攀钢的这一如意算盘,钢钒权证的投资者十分不满。他们不仅向中国证监会递交了关于“攀钢钢钒违法举报函”,还委托律师向法庭递交了诉状,投资者认为,“攀钢钢钒如在行权前重组,属于改变行权标的,属于违法”。 如北京中银律师事务所上海分所的宋旭律师在向攀钢发出的律师函中称,由于“攀钢系”即将进行的重大资产收购及整合,钢钒GFC1的标的证券攀钢钢钒在资产、负债、净资产、生产经营状况、利润状况、股权结构等各方面必然会发生重大变化,导致钢钒GFC1认股权证合同标的出现根本改变。如果重组于11月28日钢钒GFC1行权之前完成,则构成了公司对钢钒GFC1持有人的根本违约。此外,因重大资产重组导致的钢钒GFC1持有人不合理的投资风险,本来可以通过赋予钢钒GFC1持有人现金选择权的方式来弥补,然而公司剥夺了这一权利,违反了《合同法》第五条确立的公平原则,严重侵害了认股权证持有人的合法权益。 攀钢之辩 在攀钢钢钒发布第一则风险提示公告之后,一位张姓投资者便觉察出其中的估值风险,并致信深交所。这封信说,钢钒GFC1行权日与攀钢钢钒重组现金选择权申报截止日的顺序不明,将导致市场的估值混乱和交易风险,进而严重损害投资者的利益,他建议立即暂停钢钒权证的交易,明确预期。同时,他认为当正股的内在权利发生变化时,钢钒GFC1作为攀钢钢钒的衍生品,其持有者也应享有同样的权利,或者出台投资者可以接受的调整方案保护其利益。 从回信中可以看出,深交所接到来信后便将其转给了攀钢钢钒,并要求其“认真对待”,数日后,攀钢钢钒做出回复,深交所将此回复再次转发给该投资者。 在这份长达3000多字的回信中,攀钢认为,认购权证持有人享有现金选择权既无法律依据,也无合同依据。 就法律而言,攀钢认为,根据《公司法》的规定,原则上只有在对重组投反对票的股东有权享有现金选择权。而钢钒认购权证持有人并非攀钢钢钒的股东,无权要求享有《公司法》赋予公司股东的权利,且包括《深圳证券交易所权证管理暂行办法》(以下简称《权证管理办法》)在内的其他法律、法规或规则亦未包含任何赋予权证持有人在公司发生重大资产重组或吸收合并事宜时享有现金选择权或回购请求权的规定。而《募集说明书》也同样未包含有任何钢钒认购权证持有人于攀钢钢钒进行重大资产重组或吸收合并享有现金选择权或回购请求权的条款。 而且,攀钢还进一步表示,赋予钢钒认购权证持有者现金选择权,“可能给资本市场开创恶性范例,即权证持有者可能以资产重组改变行权标的的名义要求上市公司改变原有发行契约的约定、提供各种形式的补偿。这将极大提高重大资产重组的决策和实施成本,不利于资本市场通过并购重组重新配置资源、不利于上市公司整体质量的持续提高。” 此外,攀钢强调,赋予钢钒认购权证持有者现金选择权还会给第三方造成较大资金压力,严重影响鞍钢履约能力和攀钢钢钒本次重大资产重组的顺利推进。同时,还可能进一步加重权证市场投机气氛。 “这根本是无稽之谈!”一位投资者在听到攀钢的表态后愤怒表示,“完全是从公司角度做出的辩解,上市公司资产整合成本的提高和第三方的资金压力并不能成为剥夺投资者现金选择权的理由,这反而印证了攀钢为确保自身利益改变行权标的违规行为。而且在《募集说明书》发布日,谁也不知道攀钢会重组,又如何会规定现金选择权和回购请求权的条款?” 此外,针对攀钢所说的“赋予钢钒认购权证持有者现金选择权将加重权证市场投机气氛”,该投资者还反驳道,“攀钢目前的做法不仅没有抑制投机,反而使得钢钒权证从套利工具变成了投机工具,一步步沦为赌博的筹码。” 孰是孰非 广东广和律师事务所娄建文指出,这起权证纠纷此前并无先例,我国法律目前未对权证作出明确完整的规定,但是权证作为金融创新产品已经上市交易,这给解决实际问题带来了实质性的障碍。 娄建文认为,认股权证体现的是一种合同之债的约定关系,不具备股票基于股权所体现的对公司的参与特征。以此为据,认股权证持有人实际上是与发行人即公司存在认股选择权合同的合同主体,即合同之债的“债权人”。 而另一位法律界人士认为,在传统的买卖关系中,标的的“品质”通常是可以事先“锁定”的,如货物买卖,而股票的“品质”总是随着公司的经营状况、管理层变动、市场预期等诸多因素而不断发生变化,因此是无法事先“锁定”的,所以,仅以《合同法》作为依据,认为攀钢因重大重组而改变行权标的,进而构成重大违约的说法是欠妥的。 此外,该业内人士还认为,股票和权证本身是两种不同的投资工具,自然附有不同的权利,否则就没有区分的必要,而且根据权利义务对等的原则,钢钒权证持有人并不承担作为攀钢股东的义务,因此也不应该要求和股东享有同样的权利。例如,在极端情况下,如果上市公司破产,股东便要承担所有的投资损失,而权证持有人有不转股的权利,其受到的损失只是为买卖权证而支付的代价。 权证魔咒 是是非非一时难有公断,更深层次的问题是:南航权证创设风波未平,钢钒权证就再起波澜,权证板块为何成为多事之地?钢钒权证之争为何迟迟不能立案?权证交易已经开始三年之久,为何仍然没有相应的法律可可作参照? 一位资深律师表示,现行的金融法规大都侧重静态管理和事前约束,而权证是最富于动态变化的产品之一,预期对权证的价格变动起到决定性的作用,这就导致在权证的问题上监管滞后和制度建设的真空更加凸显。 值得警醒的是,当前国内在衍生品领域法规制度的制定仍处于滞后状态。《证券法》中提到的“证券衍生品种发行和交易的管理办法”还未制定,《证券投资者保护条例》也尚未出台,目前国内针对权证做出规范的只有2005年7月公布的《上海证券交易所权证管理暂行办法》和2005年9月公布的《深圳证券交易所权证管理暂行办法》。 “严格说来,两家交易所的《权证管理办法》并不属于真正意义上的法律,只是在证监会的授权下依此对其会员和发行人进行管理。”君泽君律师事务所一位律师表示。 实际上,二者早已不能满足金融实践的需要,这使得权证交易中的纠纷更易处于一种“说不清,道不明”的状态。 除了制度上的缺陷外,一位熟知权证交易的投资者还认为,在动态监管反应上的滞后也是导致纠纷扩大的一个重要原因。 “既然早在攀钢第一则风险提示公告发出后就有人致信深交所,建议在估值不明确的情况下暂停权证交易,这一措施为何不被采纳?由于第一次现金选择权申报截止日和行权日的顺序不明,必然导致投资者预期混乱,但如果能够及时采取措施,或许能够避免矛盾的升级。” 事实上,据记者了解,风险提示公告连续发出后,大量套利者乃至投机者撤出钢钒GFC1,但随着权证持有人和攀钢之间的矛盾逐渐升级,事态发展面临被颠覆的可能,这给钢钒权证的走势再次带来了不确定性。已经有人在以赌博的心态为钢钒权证“下注”了。如果局势逆转,那么,在11月7日以收盘价3.042元买入权证,行权后执行现金选择权就可以获得151%的利润。 目前来看,这一赌注赢面颇大。11月13日,攀钢发布公告称,“就本次重大资产重组涉及的有关事宜及现金选择权等问题,攀钢集团和鞍钢集团表示将在其能够承担的范围内尽最大的努力。” 公告一出,钢钒权证应声大涨。 “钢钒权证不是一个个案,随着金融市场的逐步发展,更多类似的问题还将显现出来,如果不从根本上进行法规和制度的完善,类似的纠纷可能还会重演。”上述律师称。