作者:民族证券 徐一钉

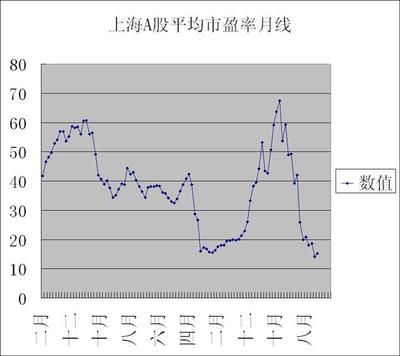

主持人语: 在A股目前没有做空的机制下,回避风险就是为今后争取更多盈利打下基础。在内外环境极其复杂的局面下,放弃幻想,稳健操作仍是主旋律。 稳定股市和刺激经济这两个概念并不同 近期很多投资者困惑,为何出台了这么多政策,但A股市场就是涨不起来。其实,大家把稳定股市和刺激经济这两个概念给混淆了。两次下调利率、免征利息税、出口退税大范围调高、房贷政策放松等,都是针对美国、欧洲、日本等经济面临衰退而出台的抵御外部冲击、刺激国内经济的政策。这也从另一个侧面反映出,包括中国在内的全球主要经济体2009年的经济形势很严峻。 笔者最近反复强调:决定股市涨跌最核心的因素,是上市公司的盈利是处在增长期、还是下滑期。2008年一季度,A股可比上市公司净利润同比增长24.43%;2季度,可比上市公司净利润同比增长不到10%;截至10月22日,767家上市公司发布了三季报业绩预告,可比的713家上市公司三季度净利润预降约13%。虽然管理层已经出台了一系列刺激经济的举措,但上市公司四季度的经营形势仍不容乐观。2008年,全部A股的净利润可能与2007年持平甚至负增长。由于上市公司业绩处于下降周期,目前A股市场中已经很难找到中、长线买家。 6124点以来,各个阶段下跌的原因不完全相同。6124点~4778点,管理层给股市降温、大小非的减持、A股估值太高是主要原因;5522点~2990点,调整的主要因素是美国次债危机、大小非的减持、A股估值太高;3786点~2566点,调整的主要因素是大小非的减持、上市公司净利润增长放缓;2924点~1802点,美国金融危机引发的全球股市爆跌,以及大小非的减持、上市公司净利润增长的担忧;2333点至今,美国、欧盟经济面临衰退和美国、欧洲股市暴跌,以及2009年多数A股上市公司面临着净利润大幅下滑的风险。在未来的半年或一年内,很多行业的盈利情况变化非常大,特别是强周期行业上市公司的业绩。 国内外经济层面的不确定因素增多,决定了上市公司业绩变动幅度很大。一家公司可能在很短的时间内,完成从绩优到微利甚至亏损的转变。所以,对A股市场、或个股的估值应该谨慎保守,目前已经不适合用市盈率来估值。10月24日,全部A股基于2008年中期业绩的市净率为2.18倍,而1996年1月的512点、2005年6月998点,全部A股的市净率均在1.6倍以下。随着上市公司的业绩增速逐季走低,全部A股的市净率将震荡回落向1.6倍靠拢。上市公司按季净利润增长没有出现向上拐点之前,A股市场或将延续台阶式下跌的走势。 另外,截止10月24日,A+H股溢价指数达到59.86%,下周A股市场面临巨大的补跌压力。