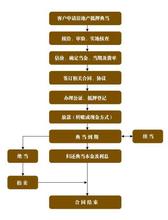

方便、迅捷、不问“去处”,与银行相比,典当行的独特优势,使其成为中小企业解决燃眉之急的融资捷径。 民营服装企业老板王先生最近遇到了麻烦。 他刚刚获得一个大型晚会的服装订单,但由于此前所售服装尚未回款,项目启动资金比较紧张,缺口达60余万,一时间搞得他焦头烂额,四处求救。 王先生想把自己名下的房产抵押给银行,但发现银行抵押贷款手续很麻烦,不仅要求提供的资料比较繁琐,而且等待审批时间也太久,“远水解不了近渴”。 通过朋友介绍,他去了位于北京崇文门外大街的华夏典当行,本来是抱着试试看的心态,没想到事情很快得到了解决。“典当行服务方便快捷,5个工作日我就拿到了所需资金,他们的期费我也能够接受。”王先生如是说。 北京典当协会会长郭金山告诉本刊,为了解决企业的资金困境,目前有很多中小型民营企业老板将自己名下的房产、汽车拿到典当行来抵押。 华夏典当行董事长杨永介绍,近几年典当行生意火爆,一方面是因为宣传报道增多,人们对典当行认知度加深;另一方面是由于去年宏观调控以来,许多企业和个人都面临着不同程度的资金压力,典当行的融资功能受到市场的追捧。 典当火爆行业竞争尚未饱和 据记者了解,典当业务目前以金银首饰、手表、汽车等民品为主,主要原因是审批、估价过程比较便捷,签订合同后可当日付现金。但是在近段时间,由于宏观调控、银根紧缩、物价上涨等因素,典当价值不菲的土地、房产也比比皆是。 董先生是某大型肉食品加工厂的总经理。由于年初猪肉价格涨势凶猛,原计划的采购量远远不够,又不能调用其它原料的采购资金。董先生经过咨询后,把生产厂房抵押给典当行,3天后就拿到了钱。不仅没有耽误生产,两个月后还顺利赎回了厂房。 郭金山告诉本刊,虽然现在很难鉴定需要资金的是个人还是企业,但大多数客户典当名下的产业是为了保障企业的资金周转顺畅。而典当汽车、房产、证券也成为典当行业中的“新三样”。 有资料显示,从2005年到2008年,古老的典当行业获得了井喷式发展。以北京为例,从原来的4家迅速发展到了115家。记者从相关部门了解到,2008年北京典当行的数量将增至160家。这一切似乎意味着行业的激烈竞争不可避免。 但据业内人士介绍,目前北京的典当行中,开展黄金首饰业务量最多,小典当行几乎全靠此生存,而规模较大的典当行业务相对丰富。 “各典当行的实力不同,所以从事的业务范围自然不一样。”杨永解释,各典当行主要依靠老客户维生,这一比例大概能占到客户比重的50%。“我们的老客户只要打个电话过来,典当行就可以把钱准备好随时等客户来取。”在他看来,目前典当行业的竞争并不充分。 郭金山也表示,目前典当行市场并没有体现出竞争激烈的迹象。“典当行数量增多,说明这个产业将要迈进成熟。有实力的老典当行会极力搞好服务,而新、小典当行则需要开拓和创新。” 过招银行合作关系更突出 典当行业务火爆,让诸多银行感到了“危机重重”,而部分银行奢望“抢占”这块理论上原该属于它们的市场,从而也采取了相应的措施。 在北京飞往珠海的南方航空公司班机上,记者发现餐板上赫然刊登着“中小企业流动资金循环贷款”的广告。此广告的“主人”广东发展银行(珠海分行)承诺一次申请,多次提款,循环使用、随时归还、快捷为主,节约费用。另外还注明住房、别墅、土地、厂房、在建工程等均可作为抵押申请贷款,申请额度在500万人民币以内的一周内可批复。 而记者实际了解到,通过银行抵押房屋产权审批时间比较长,要提供完整、可信的资金用途说明,1个星期内可以得到批复,但是实际到款日期要看政府行政部门的进程速度,正常情况在1个月后才能拿到抵押资金。 银行显然不愿意轻易放弃抵押贷款带来的丰厚利润。但是随着央行加强商业信贷管理政策的出台,银行抵押贷款的办理难度越来越大,加之抵押业务种类受限、审批时间久等因素造成与典当行相比缺乏竞争力,典当行的优势随之突显出来。这也应验了一句俗语:急事告贷,典当最快。 华夏典当行(北京市崇文门外大街分理处)业务人员赵晓(化名)告诉本刊记者,办理房地产典当时,只要看房产证、土地证齐全,工作人员可连夜上门服务,然后马上估价,贷款很方便,最快的不超过24小时。 除了便捷外,不问资金用途也成为了典当行与银行的一大区别。杨永介绍道,银行系统结构庞大,需要客户提供的资料很多,尤其是资金的用处方面。但是典当行对客户的资金用途关注较少,“我们只关注所典当的物品是否物有所值”。 种种显而易见的优势,使得典当行在目前的宏观形势下占据了竞争的有利位置,就算是原本强势的金融巨头——银行业也不得不退让三分。但是业内人士透露,典当行和银行目前的竞争势态并不明显,反而是两者合作的关系更加显著。 这一点从典当行的资金来源上就能看出端倪。杨永给记者详细拆分了华夏典当行的资金来源,“华夏原有注册资金是1.2亿,由中期集团等7个股东出资组成。从2002年开始,华夏典当开始与银行合作,凭借雄厚的注册资金向银行贷款,解决多项大业务的资金周转问题,其贷款方式和其它的企业贷款是相同的手续。目前合作的银行有建设银行、交通银行等。” 遭遇短板大额抵押贷款受限 尽管诸多业内人士告诉记者,他们生意很好,也不存在过多的行业竞争。但不可否认,典当行自身发展也确实存在一些问题。 据了解,典当行的大额贷款就存在局限性。单笔最多只能贷注册资本的30%,也就是说,5000万元注册资本的典当行,单笔贷款不能超过1500万元。而典当行的资金来源主要分为两部分,一是自有注册资金,二是银行贷款,后者占30%~40%的比例,贷款方式和其它企业贷款一样。 另外,鉴别和估价能力也一直是典当行的大问题。据了解,今年由于宏观调控,房地产开发商资金链断裂,有一部分地产商打算典当土地。一位业内人士透露,典当公司进行土地抵押其实是非常小心的,除非对合作者知根知底,并且判断房地产市场处在上升趋势阶段,否则不会贸然介入。 一些不法分子的蓄意欺诈行为,也是典当行需要重点防范的风险。据华夏典当行业务员介绍,现在他们都不愿意、也不敢大规模的接收金条典当品。因为之前有人把金条拿到典当行典当,经鉴别与金同质量、同密度,但是后来客户并没有如期缴付期费,也没有再接听电话。典当行绞开金条后才发现,只是表面上镀金,里面则是其它稀有混合金属所制。 这样的话,典当行就要自负盈亏。而在典当行中还屡次发生过房屋典当诈骗案,老式房产证的鉴别则有一定难度,这本身就存在较大风险。

但是杨永相信,今后典当行有望发展成实力更强的金融性机构,所涉及的业务也不仅仅是典当业务,可能还会触及投资等领域。据他透露,目前市场上的2000余家典当行注册资金实力也各有不同,从1000万元到上亿元人民币不等。目前审批典当行许可的门槛越来越高,拥有3000万的注册资本金才可能会审批合格。华夏典当行即将在天津、上海开设分支店机构。 采访·撰文/韩笑