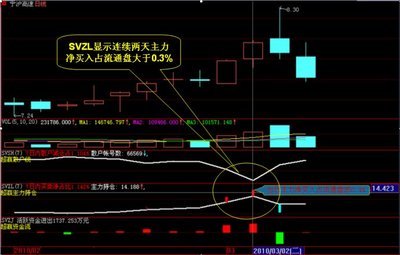

现有路产仍有较长经营期限

大股东旗下路产资源未来有望注入 防御性较强,具有一定安全边际 今日投资个股安全诊断星级:★★★★招商证券 纪敏

08年1-7月公司营运数据相对低迷 08年1-7月公路营运数据低迷

宁沪高速旗下大部分路产为江苏省内的主要经济动脉。江苏省经济增速在08年上半年开始明显放缓;同时,沪宁高速上海段大修、其他公路的分流以及一季度雪灾的直接与间接影响,导致08年1-7月公司旗下各路段的车流量增速十分平缓,部分路段甚至出现负增长。 08年上半年公司盈利增长亦有限 对应公路营运数据的疲软,公司的经营情况亦难有惊喜。宁沪高速2008年上半年实现营业收入26.16亿元,同比上升4.08%;A股实现归属母公司股东利润8.42亿元,同比增长7.34%,对应每股盈利人民币0.167元,增长十分有限。 08年上半年,在通货膨胀高位运行的大背景下,公司各项业务成本均出现不同程度的上涨并超过收入增长幅度,导致公司A股税前利润同比下降3.3个百分点。由于08年开始实行25%的所得税率,公司08年上半年所得税费用同比下降26.4%,其中A股有效税率为24.3%,较去年同期水平均下降7.6个百分点。 区域经济增速放缓与路网分流是主要负面影响 区域经济增速放缓制约公路运输需求 江苏省08年1-7月外贸出口增长24.6%,同比下降5个百分点。而江苏经济具有较高的外贸依存度高,上半年GDP增长13.6%,较去年同期下滑了1.4个百分点。公司旗下经营的收费路桥项目主要集中在江苏长江以南区域,是沟通江苏省东西及南北的陆路交通大走廊,覆盖了南京、苏州、常州等苏南5大城市,连接上海与浙江。因此经济增速的放缓对交通运输需求增长的制约亦较为明显。 路网分流负面影响贯穿于08年 除经济增速放缓的系统性原因外,路网分流的负面影响亦将贯穿于08年始终。上半年,沪宁高速上海段的检修对于江苏段的影响已经显现;而苏通大桥开通对于广靖锡澄高速的分流亦将在下半年逐步显现,但对公司盈利影响有限。 总体来讲,中国未来新增高速公路建设将主要集中于中西部地区,东部沿海尤其是江苏省内的公路主干线已基本建成,因此其后开通的公路对沪宁高速的分流作用几可忽略。相对于08年,我们认为09年宁沪高速受公路分流的影响将逐步减弱,经营状况将回归至常态。而2011年,京沪高铁沪宁段的开通将对沪宁高速的客运车流产生一定分流。 沪宁高速江苏段09年将逐步回归常态增长 由于沪宁高速上海段的改造将于08年底完工,我们认为,沪宁高速江苏段的车流量将逐步恢复常态增长,即车流量增速由区域经济发展的公路运输需求决定。此外,沪宁高速江苏段是一条相对成熟的路产,我们预计其一定时期内的车流量结构亦将相对稳定。 江苏省经济具有相对较高的外贸依存度,而在世界经济在短期内难以走出低谷的环境下,外贸放缓将在一定时期内间接影响车流量的增长。因此,出于谨慎考虑,我们假设未来2年沪宁高速江苏段的车流量增速为7-8%,实际增速有可能高于此。 由于沪宁高速江苏段于06年进行扩建,路况良好,未来几年无大修可能,同时采用车流量折旧法,因此该路段的经营毛利率将出于较高的稳定水平。 公司具有相对较好的持续发展能力 现有路产仍有较长经营期限。沪宁高速江苏段的经营期限截止2032年,剩余年限为24年。而其他路产的经营期限亦大都在2029年后才到期。尽管新的《收费公路权益转让办法》对于政府回购公路的情形进行了说明,但我们认为一般情况下公路建设养护资金缺口较大的地方政府很难提前回购,且从经济发达省份的历史经验来看,如果真的发生提前回购,那么回购价将公平且合理。 大股东旗下亦有丰富路产储备。公司控股股东江苏交通控股有限公司,涵盖有公路、海运、码头等资产及相关业务,是省国资委下属最大的集团公司,旗下公路资产有2700公里左右,宁沪高速的资产外,还有2000多公里。由于主要路产沪宁高速江苏段的车流量饱和度仅在50%左右,短期内公司并无外延扩张迹象,但大股东旗下丰富的路产储备无疑仍是重要的后备力量。 短期压力不掩长期价值 除经济增速放缓的系统性原因外,路网分流的负面影响亦将贯穿于08年始终。上半年沪宁高速上海段的检修对于江苏段的影响已经显现;苏通大桥开通对于广靖锡澄高速的分流亦将在下半年逐步显现,但影响有限。09年,沪宁高速江苏段逐步回归常态经营。作为高速公路行业上市公司,公路收费业务仍然是最主要的利润来源。谨慎估计,未来两年,宁沪高速的盈利增速将保持在10-15%。 一年以来,公司股价走势强于同期沪深300和公路行业,体现了较强的防御性。目前公司A股相当于2009年12.8倍市盈率,位于A股高速公路上市公司估值的高端,但较DCF估值有15%的折价,具备一定的安全边际。