与10年前不同的是,中国当今的金融体系更为健康,财政实力也更加雄厚。因此,中国应对危机当更有信心。但中国也已老去了10岁,身为对人口红利有着重要依赖的国度,中国最主要的竞争优势之一正在丧失,而经济增长方式转型还远没有完成。

作者:钟华/文

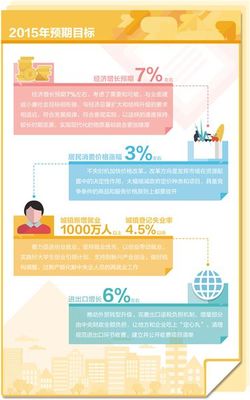

全球金融市场正在经历百年一遇的大洗牌。 相对应,全球经济也在步入衰退中。 虽然中国经济亦无可避免地正处于10年来的大困境中,然而相比30年前的窘况,“国民经济处于崩溃的边缘”,当前的困境确实算不上什么。 与本刊文章视点转换一样,一切都在应验 和10年前一样,这场危机并非源于中国自己,而是源于境外。上次是东南亚,这次是美国次贷市场。危机对中国的冲击也都主要表现在外贸领域。当然也波及到了汇率,人民币汇率所受的影响正在逐步显现。 与10年前不同的是,中国当今的金融体系更为健康,财政实力也更加雄厚。因此,中国应对危机当更有信心。但中国也已老去了10岁,身为对人口红利有着重要依赖的国度,中国最主要的竞争优势之一正在丧失,而经济增长方式转型还远没有完成。 因此,这场危机对于大多数人来说,来得很突然,以至于措手不及。但如果读者细心阅读本刊,可能不至于过分惊慌失措。本刊早在2008年2月就提出中国“GDP惊现拐点”,7月判定中国经济将进一步减速,9月撰文描述拯救经济。 正如本刊文章视点转换一样,一切都在应验。 CPI和PPI双双创纪录大涨,这在中国较为罕见 回顾即将过去的2008年,通胀曾经是我们认为的最大敌人。的确,在2008年2月,中国CPI悄悄地从2006年1%的水平爬到了8.7%的高位,创下12年来的最高纪录。当时,国际商品价格,尤其是国际油价还在飙升,大有不可挡之势。 要知道,推动通胀攀升的一个直接原因是猪肉等食品价格的飙升,尽管我们非食品的核心通胀水平只有2%左右,但食品价格上涨背后的概念却是中国消费结构的升级。诸位想想,中国13亿人消费升级可是一个大主题。 与此同时,中国社会消费品零售总额从2006年2月以来也一直在攀升,达到12年来前所未有的水平,这显示了中国的内需增长。国际投资者乐观地认为,尽管美国等发达市场处于金融危机中,但新兴市场需求,尤其是中国内需强劲增长,或将部分弥补全球市场的需求放缓。 因此,在全球金融动荡蔓延、全球经济增长下行时,国际油价等资源价格却演绎了一场冲高狂欢,油价曾达到每桶147美元的高水平。 这对中国来说,就是生产者价格指数飙升,首先是企业生产所需的原材料购进价格指数达到15%,创有史以来的最高水平,由此带动工业品出厂价格指数(PPI)也飙升至10.06%的有史以来最高水平。 CPI和PPI双双出现创纪录大涨,这在中国较为罕见。还有其他资产价格上涨,比如房价。要知道,1988年通胀导致的抢购风潮,曾对中国社会经济造成了极深的危害。 国际油价一泻千里,通缩成了悬在空中的一片愁云 但是,中国内需的大故事并没有发生,或者说,并不如投资者期望的那样大。尽管中国社会消费品零售总额增长率还维持在高位,但标榜中国需求的进口增长率却在一路下滑。中国进口从2008年5月同比增长的40%,降至10月的15.6%,累计进口增长率也从31.1%下降到27.6%。 于是,国际粮价,尤其是国际油价一泻千里,英国布伦特国际原油期货结算价格从7月3日146.08美元/每桶狂降39.74%。各种资源品价格也随之一路下滑,此前欣欣向荣的新兴市场一夜间黯然失色。 中国通胀的国际因素在逐渐退却,猪肉等食品价格内需也调转向下,过去两年来的通胀问题已经不足为虑。而且,全球通缩成了悬在全球经济头上的一片阴云。 尤其是与物价指数密切相关的货币供应量M1增长率已经从2007年8月的22.8%下降到2008年10月的8.85%。更是让人担心中国陷入通缩之中。要知道,目前M1增长水平就是10年前1998年通胀时的水平,当时M1增长率为个位数仅维持了一个月,如今却已经徘徊了两个月,而且M2从2008年5月以来也在一路向下。 值得指出的还有,尽管目前社会消费品零售总额增长率维持在高位,但城镇居民可支配收入实际增长率及农村居民现金收入实际增长率,都处于历史较低水平。也就是说,目前的消费增长水平并不可持续,除非实际收入增长能够与之相匹配。 或许,人们会不觉惊醒:刚为房子倾囊,又为通胀所惊,多年辛苦所得已剩无几,还被6000点高空的股市洗劫了一番,又变得一穷二白了。 发达国家衰退,推动中国经济增长的外部因素正在消失 国际货币基金组织在世界经济展望更新版中预测,2009年,发达国家将经历1945年以来最严重的经济衰退,经济将下降0.3%,此次衰退将持续一年。 这意味着多年以来推动中国经济增长的全球贸易和全球分工因素正在消失。中国2001年加入WTO以来,逐渐找到了自己的位置:从其他新兴市场国家进口原材料,加工生产商品,然后卖给发达市场国家。 这被美其名曰“世界工厂”。中国从中获得的大量贸易顺差,曾经为2007年GDP增长率贡献了四分之一强。数据显示,中国2008前10个月累计贸易顺差为2160亿美元。但这其中对欧美贸易盈余达到2782亿美元,对其他地区,尤其是新兴市场存在大量贸易逆差,高达622亿美元。 如今,欧美成了全球金融危机的重灾区。国际货币基金组织预测,2009年美国经济将下降0.7%,欧元区将下降0.5%。这对中国打击是致命的。 为此,中国出口增长从3月的30.60%一路下滑至10月的19.2%,尽管中国贸易顺差从6月创下负增长21.96%的低点后一路反弹,10月还达到创纪录的352.59亿美元,但贸易顺差的反弹只是源于进口更快的下降,从5月增长的40%降至10月的15.6%。 中国大量沿海外贸企业濒临倒闭,失业不断增加,不仅极大地拖累了中国当前的经济增长,还可能危及中国30年来打造的重工业根基。 为此,中国高层多次到沿海省份调研,且8月1日、11月1日和12月1日连续3次提高部分纺织品、服装等劳动密集型出口商品的出口退税率,以促进出口。 有人士认为,美元兑人民币汇率自7月以来升值减缓,且在12月份持续多日大贬值,也是中国政府经济刺激计划的一部分,希望通过人民币贬值来促进中国出口,增加就业。 【争议·把一年的GDP都拿去修公路铁路】 在国务院推出4万亿元刺激经济方案后,24个省市的投资计划总额接近18万亿。18万亿元等于13亿中国人,人均要花掉14000元。在各地方政府公布的投资蓝图中,重点仍然是铁路、公路、电厂等基础设施工程,甚至有些高耗能、高污染的项目亦赫然在目,教育、卫生等民生工程所占比例并不大,很少有超过一成五的。“全国人民辛苦1年不吃不喝,把创造的GDP都拿去修公路修铁路了。” 【玩笑·金融危机是个筐】 有温州施粥棚数年有余,新近被纳入应对金融危机好人好事之列。在金融危机尚未张狂的7月,曾因“水变油”技术而受到杭州市政府部门支持的前福布斯富豪——浙江金义集团董事长陈金义背负巨债神秘失踪。据说,陈欠下浙江多家企业和个人债务总计达8000多万元,在全国的欠债可能超过亿元。其旗下多处资产,已被查封或变卖。有传言称,陈金义已去四川“遁入空门”,但没得到证实。另有说法,陈金义是受了金融危机的害。虽然那时美林雷曼还没有倒下,但陈已领先闻到了味道。“水变油”也是领先的。金融危机是个筐,谁不高兴了都可以往里装。 【趋势·中央4万亿,各地跟上】 欧美国家需求放缓,非中国自身所能控制。所以,中国提高内需自然是题中之义。 就消费来说,消费的增长正受到收入增长的制约,在经济增长前景悲观之下,提高工人工资并不现实,提高公务员工资更会引起民怨。为此,较为现实的选择是政府减税减费。 就投资来说,经济形势下滑和经济增长前景不明,私人投资意愿自然下滑。为此,人民银行将货币政策转向宽松,自9月以来连续4次调低贷款利率189个基点,这大大降低了企业融资成本。国务院还原则通过了《增值税暂行条例(修订草案)》,在全国范围内将生产型增值税转向消费型增值税。有专家估算,这将为中国企业减少1330亿元的税负。 但上述两方面并不能直接扭转当前的经济形势,这就需要强有力的扩张型财政政策来刺激。为此,国务院常务会议11月初推出10项措施,涵盖4万亿元的经济刺激计划,并提前在2008年底以前安排1200亿元的计划(表1)。相应地,中国各地政府也纷纷推出规模庞大的地方经济刺激计划(表2)。 据国家发改委、财政部和人民银行的消息,该计划由中央财政出资1.18万亿元,带动其他社会投资资金共计4万亿元,在2010年底前落实。也就是每年中央财政支出5900亿元,带动投资2万亿元。目前中国中央财政支出额度为5157亿元,未来两年,中央财政支出将较目前水平增加一倍。 据摩根士丹利大中华区首席经济学家王庆测算,如果其他条件不变之下,仅考虑中央政府推出的1.18万亿元经济刺激计划,加上财政支出乘数效应,这一计划将使中国GDP增长2-3个百分点。

值得指出的是,本次经济刺激计划还注重了中国工业根基的发展。多年来中国出口以附加值低廉著称,本次出口受阻,也恰是中国经济转型之机,是中国经济未来更上一层楼的阶梯。