文/ 李 彤

当蒙牛创始人牛根生危急之时,大打“民族牌”,他是否想过蒙牛不过是只被“洋奶”催肥的“洋牛”,而自己数次主动放弃控股权,引狼入室,甘心做一个监护人,是否就没考虑过置企业于险境?另外,在与强势资本争夺话语权的长期斗争中,他还有多少牌可以打? 身败名裂的三鹿已被肢解,首批“涉毒”的还有伊利、蒙牛、光明、圣元、雅士利、南山等21家。其中,“风头”最劲的无疑是蒙牛。又是博客、又是《万言书》,牛根生的出位表演令其在最尴尬的时刻成为一个不光彩群体的形象代言人。 常言道,树欲静而风不止,牛根生其实是被自己无法左右的力量驱使着。 被“洋奶”催肥的“洋牛”

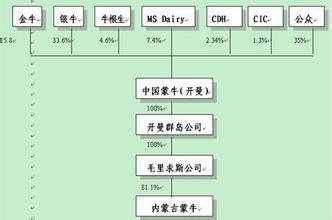

1999年,在中国乳业老大伊利当了十年副总裁的牛根生失业了。求职的一再失利让他下定了创业的决心!1999年8月18日成立“内蒙古蒙牛乳业股份有限公司”时,创业者手里只有东拼西凑的900万元。凭着这么点资金,蒙牛在这一年剩下的3个月实现了3730万元的销售收入。到2008年,仅前六个月的收入就达到137亿元,实现净利润5.83亿元。 蒙牛快速成长的第一个外因是金融资本的推动,甚至可以说蒙牛是喝着“洋奶”长大的。从2002年摩根率三家机构的注资到2004年香港主板上市,蒙牛完成了近15亿元的股权融资,代价是让渡了相当多的权益。右图是2002年末蒙牛完成第一轮私募后的股权及投票权示意图。从那时起,蒙牛已经不是严格意义上的“民族品牌”了! 由于在一系列“对赌”中获胜,蒙牛管理团队凭优异的业绩“赎回”了部分股权。但上市后牛根生个人持股比例也仅为4.6%!好在牛根生握有牛氏信托和谢氏信托股票的投票权,使他最终可控制的投票权达到39.5%。稍高于三家机构所持的34.9%,勉强维持了相对控股。但三家机构取得还有一项特权:从2004年起的十年内,一次或分多批次按每股净资产购买上市公司股票的权利。 其实蒙牛的崛起还有两个重要的原因,常常被行业外的人士忽视。一是常温液态奶兴起,二是国际产业资本的推手。 千百年来以谷物主食为主的饮食习惯及起步晚、基础弱的养殖、加工产业,从需和供两方面制约着中国乳业的发展。消费观念引导、饮奶习惯培养,奶源基地、物流配送、加工设备、销售渠道……千头万绪,貌似要几代人的努力才能小有成就。但2000年后,中国发展的环境今非昔比,在产业资本和金融资本的助推下,中国企业家中的“聪明”者硬是闯出了一条速成的传奇之路,蒙牛则是传奇中的传奇。 中国乳业速成的突破点是常温液态奶,急先锋是伊利和蒙牛,幕后推手则是国际金融资本和产业资本。前者的代表是摩根,后者的代表是瑞典利乐包装。2000年以前,中国液态奶就是所谓的“巴氏杀菌奶”,是经过80摄氏度左右15秒内杀菌的半生奶(准鲜奶)。这种液态奶运、销均需冷藏,保质期仅为3天,不利于大规模工业化生产和跨地区销售,其主要市场是北京、天津、上海、广州等经济发达的大城市。新千年风行中国的常温液态奶经过超高温灭菌(130摄氏度以上),采用高档复合材料包装,在常温下保质期可达半年以上。大规模工业化生产、保质期长、不需冷链是常温奶的三大“利器”,瑞典家族企业“利乐包装设备”更使其如虎添翼。利乐公司为促进其包装材料的销售,以极优惠的条件为乳制品厂提供专用的包装生产线,以分期付款、租赁等方式为企业变相融资,且当企业采购包装材料到一定金额后即可“获赠”该生产线。利乐在呼和浩特新建的包装材料厂(足见对中国乳业巨头的“贴身”支持)于年内投产后,其在中国的总产能将达400亿包/年。 巴氏奶和常温奶在“经济效益”上的差别和它们在“营养”上的差别一样巨大,全球绝大多数国家的选择是:巴氏鲜奶占液态奶总消费量的90%以上,而中国乳品巨头们鉴于国人营养知识匮乏所作出的选择正好相反!在1998年至2005年间,常温奶在液态奶总消费中占到66.6%,巴氏奶、酸奶分别为17.9%和15.5%。常温奶的经济实惠是给厂家而不是消费者的,原奶仅占其成本的一半、包装材料占36%,而最终零售价还要包括生产厂和渠道商的利润,合计总利润率约为100%。也就是说,消费者付出1块钱只拿到成本为5毛钱的产品,其中的奶只值0.25元,且奶中活性营养成分经高温杀菌早已全军覆没,鲜奶的自然风味更是不见踪影。乳品厂于是动用各种添加剂勾兑出浓香、醇厚的液态奶,尽管使用的是合法添加剂但并不等于对人体无害。通俗地说,消费者花1块钱喝到两毛五分钱的、加入添加剂的“豆腐渣”! 历史地看,蒙牛是国际产业资本与金融资本联手催生的“肥牛”。牛根生没有走多数中国企业滚动发展、逐步做大的老路,而是以股权换投资、借力外部资本,六年间将蒙牛从零推上中国乳业第一名的宝座。随着蒙牛成为公众公司,早期融资内幕大白于天下,许多人士为牛根生鸣不平,但他多次在公开场合表示不后悔。到那时为止,牛根生表现了优秀的现代企业家的心胸。上市后,蒙牛不仅实现了资本的国际化,在人才、市场、技术方面也做出了不少努力,比如全球招募副总裁、与达能合资建厂等。但此次突然打“民族牌”,甚至说宁可白送国人也不卖给洋人,牛根生的思想意识不可能突然倒退50年。这应了司马迁那句话:人穷则返本! 凭液态常温奶发家,有利用国人营养知识匮乏之嫌,要市场不要牧场也是急功近利的表现。而“毒奶”事件后的辩白,以“民族品牌”混淆视听就不再仅仅是滑稽,而是有着故意转移焦点,规避责任的嫌疑,难道这就是所谓“民族品牌”的德性? 危机时刻最需要的是“担当” 牛根生近年常常大谈“社会责任”,全面理解社会责任至少要做到全方位和全天候。 经过MBA系统学习的牛根生对利益相关者这个概念理应不会陌生。具体说来,一个企业的利益相关者至少包括:股东、员工、供应商、用户和社会公众。企业或企业家照顾到各个利益相关者而无遗漏才算得上是全方位地尽到了责任。尽管牛根生在博文里也提到忠实的消费者和奶农,但在其心中居前的恐怕还是股东。牛董写到:尽管我们的主要奶源掌控在自己的安全视线之内……试想,母亲难道仅仅将孩子的“主要食物掌控在自己的安全视线之内”就会放心吗?快速扩张是蒙牛采用来源可疑的原奶的理由吗?不就是为了抢占市场、把企业做大吗?可见牛根生并没有将消费者放在第一位。 不幸的奶农则被放在更靠后的位置! 目前,中国大城市乳制品市场已经相对饱和、中小城镇和广大农村市场则是远水不解近渴,还要考虑到38%的国人患有乳糖综合症、喝奶后会腹泻。总之,中国人饮奶的习惯需长期培养并受购买力制约。另一方面,蒙牛、伊利等乳品巨头纷纷登陆大陆、香港或美国股市,在巨大资本的推动下迅速扩大产能。新千年以来的局面是:消费增长远远落后于产能扩张、洋品牌霸住高端虎视中低端市场。进入2008年,雀巢、美赞臣、多美滋、惠氏等进口奶粉不约而同地进行了两轮提价,例如某品牌900克装婴儿配方奶粉从140元涨到了200元以上。大的国产品牌由于受到政府价格干预不能及时、足额提价,并且它们主观上也有从外资品牌抢夺市场的动机,所以只有挤压奶农。 据中国奶业协会理事长王丁棉分析,国内原奶收购价从去年的3500元/吨大幅降至2500元/吨左右,而同期奶牛饲料涨幅整体达到60%,奶农总体上陷入亏本经营。现代企业间的竞争早已升级为产业链之争,国内乳品大亨们建立在奶农大面积亏损上的“竞争力”怎么与外资品牌抗衡呢?牛根生的养父就是做牛奶生意的,从1978年开始养牛的牛根生本人难道体察不到奶农的困境?到处宣讲社会责任的牛根生有没有给他最应当关爱的奶农足够的关爱呢? 牛根生将股东排在消费者和供应商之前,那么在他心中占据首位的是否就是股东呢?答案是否定的!2008年8月,牛根生团队以22港元价格减持5700万股套现了12.55亿港元。危机后蒙牛股份暴跌70%,牛根生们并没有大方地拿出资金回购股票,用实际行动表达对公司的信心和对股东的歉意,真相恐怕是牛根生将自己放在了第一位。蒙牛是牛根生的孩子,为了孩子的成长他放弃了抚养权。但孩子依然姓牛、依然管他叫爹,牛根生在感性上依然认为孩子是自己的。现在,孩子法律上的父亲威胁要剥夺牛根生的监护权……牛根生无法从创始人向代理人转替,正如当年的王志东。 企业尽现的另一个要点是全天候。勇于承认错误、勇于负出代价、勇于接受惩罚也是尽责的表现。卫生部通报截止到9月21日上午8时,因食用婴幼儿奶粉入院的婴幼儿已达12892人(重症104人)。国家质监总局局长李长江引咎辞职、石家庄市委书记吴显国等“地方官”被免。包括三鹿董事长田文华在内的28人被刑拘。牛根生先是在博文中称对蒙牛产品含有三聚氰胺不知情,其后更是大包大揽:不仅我不知道,整个团队都没人知道。如果淫浸乳业几十年的牛根生可以用不知情蒙混过关,那李长江、吴显国的“无知”岂不更情有可原?田文华是不是应当放出来和牛根生一样继续“执政”? 终局猜想 一、接受自动弃权的恶果 蒙牛的股权结构是牛根生们有意为之的结果,注定极易成为收购的目标。而且,公众公司面临被收购本来也是一种优胜劣汰的良性机制。 根据约定,三家机构的第二轮投资在蒙牛上市12个月后转为约3.684亿股。转换后,蒙牛管理层的股份从54%被稀释到39.5%,从而失去绝对控股地位,只以4.6个百分点的微弱优势保住第一大股东地位。 其后,由于赢得了对赌,蒙牛管理团队持股比例回升。2008年5月,牛根生等元老将内蒙古蒙牛8.9%权益全部卖给了中国蒙牛(开曼),换取1.35亿普通股(上市公司总股本扩大到16.1亿股)。至此,上市公司持有内蒙古蒙牛的股份达到93.29%,距100%控股仍有一步之遥。更最重要的是通过类似黄光裕的“左手倒右手”财技,蒙牛管理层巩固了自己的话语权。 不知是掉以轻心还是察觉风暴即将来临,2008年8月“金牛”、“银牛”以22.02港元的均价合共减持了5700万股(占总股本的3.65%),套现12.55亿港元。配售后,牛根生、金牛、银牛及所有一致行动人士合共持有总股本的28%。至此,蒙牛72%的股票由公众持有,注定极易成为收购的目标。 不过此种结构多见于世界500强,那些如雷贯耳的百年老店。IBM、GE、花旗、汇丰……都是由成千上万人持有,而每个股东所持的份额极小。以CEO为首的管理团队不过是股东的代理人。但把持经济巨头权位的管理者,上无“主管领导”、下无可以挑战其权威的股东。谁来监督、评判、制衡这些代理人呢?一是来自内部,持股份额相对大的机构,特别是几家一致行动时,王志东就是这样被轰下宝座的;二是来自外部,常见的情况是:业绩下降——股价暴跌——投资者收集筹码——发起股东会推翻现任管理层。可以说世界500强CEO头上多数都悬着这样一柄达摩克利斯之剑。良性的淘汰机制是对不称职的代理人的“正义审判”,位高权重的高管们却将这种威慑说成是“恶意收购”。 国人所见的公司股权多是收敛的,不论是中石油还是国美电器,最终控制者或是国家或是某自然人。创始人,也是企业的第一代领导人,总将企业视为自己的孩子,不容他人染指。但牛根生白手起家、又想速成,他所能遇到的最好的运气就是被国际投资机构看中。2002年,用九成权益换取数千万美元资金时,牛根生没有提民族品牌;2004年,把蒙牛推向海外资本市场公募,自己只占有4.6%股份时,他丝毫没顾及“话语权”旁落。2008年,犯了致命错误,侵害了消费者、愧对股东之时,他选择的是辩解,当投资人有收集筹码,对牛根生团队在蒙牛话语权构成威胁时,牛根生才哭得出来。 将摩根手里抵押的4.5%股权安全转移后牛根生团队可把稳28%股权。据分析8月份套现的12.55亿港元,原计划将投入主要从事农牧业的“老牛投资”。但这笔巨额外汇要调入、结汇,恐怕不会那么快,也许可以留在香港用以在二级市场抢夺筹码。如能购得上市公司12%股权,牛根生团队持股比例可达40%。但这远远不足以抵御“门口的野蛮人”!它们一面唱空,一面张口以待,几家外资投行原有股票加新增股票估计已达30%以上,随时可以发起要约收购,像可口可乐那样给出股民无法抗拒的高价。60%股票都将落入对手囊中,如果那样的话牛根生团队岌岌可危。 二、业绩赎释兵权 不过牛根生也不必过分担心。 首先,在全球百业萧条之际谁会挑起一场激烈的股权争夺战呢?有野心、有能力兼并蒙牛的产业投资者屈指可数。它们或者直接出手,或者让摩根、瑞银等机构在前台操盘。且不说胜负未卜,即使取得控制权、轰走牛根生,蒙牛能带来多少利润还是个未知数。达能、卡夫们自家各有难念的经,不见得会蹚这浑水。其次,现代并购必然要借助财务杠杆,在全球流动性匮乏之际,财务杠杆的运用恐不顺手。最后,牛根生的“民族牌”也算打了个伏笔,如果真有外资大鳄横刀夺爱,恐怕真的会激起国人强烈的民族情绪。君不见网上对朱新礼卖汇源的如潮恶语?注重公众形象的国际品牌,且是快速消费品牌不会不评估此举的负面影响。 蒙牛的话语权之争很可能演变为一场持久战。因为蒙牛未来两三年的经营状况如何还是个未知数,没有买家愿意在列车冲下山坡时伸出手来。 国际大亨在蒙牛战役中处于进可攻退可守的有利地势,蒙牛需要看清的恰恰是它们的心态与其身份。它们要的只是利益,蒙牛只是载体和道具。金融大鳄极力唱空,以尽量低的价格收集筹码。如果蒙牛闯过这一关,股价重回20港元以上,投资机构获益将相当可观。如果蒙牛每况愈下,最终投资机构将以净资产价获得蒙牛股票,然后加价卖给觊觎中国巨大市场的国际产业投资者。 现实的路子是,牛根生们只有背水一战,但情况也不容乐观。据悉,要回收的产品价值数以十亿计,销量一度跌去90%,目前蒙牛开工率仅为50%……坊间流传的一份报告指出蒙牛未来3个月资金缺口达30亿,这一关是牛根生们为之前的激进主义赎罪的时期了,闯过去了就将海阔天空,否则只能退位让贤了。 三、以退为进,从创始人向代理人过渡 如果业绩不能获得马上的提升,牛根生还有一招,那就是以退位来换取资本与公众的同情。毕竟国家和民众都不忍心让这样一家优秀的企业倒掉,只要它真诚认错,痛改前非,不必打“民族牌”也会获得社会各界认同,至此境地,外资可能会慑于舆论压力会给蒙牛的管理层更长的缓冲时间,以观后效。 至于牛根生引咎辞职退居二线后,仍可为蒙牛的二次振兴出力。大独裁者蒋介石打了败仗还知道做个“下野”的样子,让李宗仁出任“代总统”来给公众一个交代。牛根生的恋栈不去对其个人及蒙牛的形象只会造成负面影响。如果牛根生以退为进主动辞职或按原计划“退休”,即做出了真诚的认错姿态,又可在后续话语权争夺中处于主动地位。 蒙牛的话语权之争只是正常的商场博弈,将其提到“民族”层面是不智的。特别是由国际金融资本和产业资本扶持起来的牛根生提出来,就更显得不厚道了。 牛根生在从“创始人”向“代理人”角色过渡出现的问题是他烦恼的根源。摩根也好、瑞银也罢,它们都是蒙牛的股东。持股比例甚低的牛根生团队应以职业经理人的身份当好股东的代理人(这也是他们的社会责任),而不是与股东为敌。否则,牛根生们当初为什么要向国际资本私募、要在海外上市? 出了产品涉毒这样的严重事件,牛根生团队应真诚认错、领罪、担责任,如果还能有机会呆在蒙牛的管理岗位上,就应全力把该做的事情做好。