宁波银行“重仓”区域中小企业信贷,安全性面临大考

本刊记者 范晓辉/文

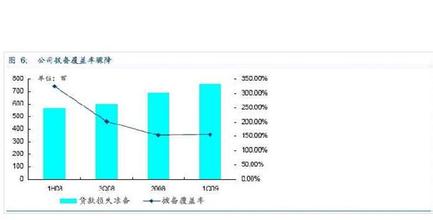

历史经验表明:中小型企业的贷款不良率比大型企业高出一倍以上。而宁波银行的贷款投放高度集中于中小企业。 “从上市开始,我们就给它卖出评级”,一位券商研究员说,“1997年成立的宁波银行历史较短,而其独特的经营模式还需要完整经济周期的检验。” 地域性以及贷款集中度限制使其在经济下行周期首当其冲。 败也萧何 近日,高盛高华旗帜鲜明地给出了宁波银行“卖出”评级,依据是小企业信贷比例过高。高盛高华是宁波银行上市的保荐机构。 作为一家业务鲜明的中小银行,宁波银行曾一度被认为最具投资价值、资产质量最高的银行。上市之初,市场给予它5倍PB。 相比其他银行,宁波银行集中承担着以出口导向型为主的地区经济结构调整与发展放缓的风险,出口导向型企业所面临的困境与危机是否将传导至银行,并带来严重影响,仍有待进一步观察。 中小企业贷款曾经是银行寻找新业务的突破口,而现在却像躲避瘟疫一样地避开。根据浙江省中小企业局的一个调查,今年1到4月,四大国有银行新增贷款比去年减少了1/4,而工商银行一家给中小企业的贷款就减少了7/8,由去年同期的98亿元,变为今年的13亿元。 随着全球经济增长放缓,中小企业面临的生存环境在恶化。据中信保浙江分公司的数据,仅今年1~2月,该公司收到的报损金额就是去年同期的2.5倍;合作伙伴的订单数量减少、付款时间延长甚至破产,造成中小出口企业坏账数量剧增。 高盛高华认为,中国银行业面临的主要风险是全球性滞胀威胁可能导致明年宏观经济增长与通胀的取舍关系更加复杂化,并进而导致信贷质量的恶化比预期更严重。 能否有效抵御经济波动的风险,这正是目前市场对宁波银行发展模式的担忧所在。 “宁波银行目前的贷款行业风险集中度没有根本改变。”平安证券银行业分析师李景认为,这样的集中度不仅表现在区域集中上,还表现在客户及贷款投向上。“很难摆脱所在区域经济走势的困扰,在经济下行时,将面临着更多的挑战。” 截至2007年年末,宁波银行中小企业贷款占到其全部对公贷款的94%以上。2008年中报数据显示,宁波银行贷款行业投向结构中,制造业和商业贸易业分别占54.44%、21.70%,两者占总贷款额度的近76.14%。“合理的贷款行业结构将有助于公司抵御经济波动风险,对于小规模的银行尤其重要。”李景认为。 逝去的高增长

宁波银行在2008年上半年业绩公告称,实现净利润7.30亿元,同比增长90.59%。 分析师表示,宁波银行盈利增长最大驱动力是有效税率的下降,其次是规模的扩张和维持较高的净息差,其对盈利增长的贡献度分别达到35.8%、32.2%和20%。 李景认为,税率下调的因素更多的是一次性的,“如果剔除税率这一因素,宁波银行的业绩增速仅为58.1%。” 国金证券银行业分析师李伟奇认为,在目前紧缩的环境下,宁波银行在生息资产的配置中大量压缩了债券等固定收益,更多的出于收益率的考虑,而加大了信贷投放的力度。据悉,宁波银行2008上半年贷款规模增速达到30.5%,投放的额度大约占2007年全年的80%,因此,下半年由规模支撑业绩的效应将会进一步萎缩。 另一方面,受益于2007年6次加息和贷款重定价,贷款加权利率较去年上升了1.13%,达到8.12%,但存贷利差和净利差仅分别扩大了0.66%和0.15%左右。李景认为,虽然目前存贷利差对信贷业务利息收入的影响在32.4%左右,但是存款利率提高对信贷净利息收入的影响已经上升到55.72%,这一趋势可能还将持续。从二季度的数据来看,贷款利率已经没有明显的提高了,宁波银行资产的“价格”优势已经在弱化,“下半年贷款利率上升可能会有所缩小。” 此外,中小企业愿意支付较高的利差,一方面凸现了浙江本地民营企业资金链进一步从紧;另一方面,“风险与收益始终成正比”,较高的利差往往伴随着较高的信用风险,“宁波银行高利差的贷款很可能面临着较高的违约风险,特别是在经济出现下行风险的时候。”李景说。 不良贷款双升 2008年中报显示:上半年贷款余额增长20.20%的情况下,次级类和可疑类贷款的增长速度均远超过贷款余额的增速,而正常类贷款增速略高于贷款余额增速,增长21.78%。 从另一种统计口径看,宁波银行的逾期贷款也“双升”,2008年6月末逾期贷款1.6亿元,较2007年末增长29%,也高于贷款余额增速。其中,二季度逾期贷款新增0.47亿元,较2007年四季度多增0.2亿元。 “这样的上升趋势很可能在下半年持续。”上述业内人士表示。 2003年,中国主要商业银行对中小企业贷款的不良率高达32.11%,比同期商业银行平均不良率高出15.7个百分点。2006年末,中国银行业中小企业贷款的不良率仍高达19.3%,而同期商业银行不良贷款率为7.09%。 即使在一些经济发达地区,虽然中小企业贷款风险低于全国水平,但仍然显著高于当地的大型企业贷款。以信用环境良好的上海市为例,2006年末上海银行业中小企业贷款不良率高出上海市平均不良率近两倍。 一旦宏观经济开始出现放缓趋势,中小企业不良贷款的风险将集中爆发,目前在韩国等新兴国家中已经出现了中小企业不良贷款节节攀高的现象。 海通证券银行分析师邱志承认为,银行资产质量对于中周期的经济下行是较为敏感的,而所谓高拨备覆盖率提供的缓冲其实是短期的;银行资产质量变化滞后于实体经济运行,但这种情形只是暂时的,因为信贷成本长期来看终将反映银行信贷资产的损失率。