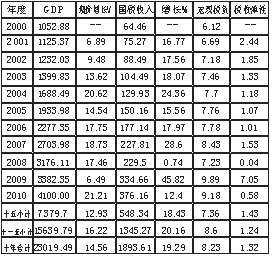

采访·撰文/汪洋 种种迹象表明,北京财政吃紧已成不争的事实。 明年,地方政府如何弥补减收带来的困难?能否有充足的钱财用于社保、医改等民生支出? 经历了上半年的高速增长,北京市财政收入在三季度发生了惊人的逆转。 北京市地方税务局最新统计数据显示,三季度北京市各项税费收入(含中央级,下同)较二季度减少了93.4亿元,环比下降22%,其中企业所得税减少37.9亿元,房产税减少31.1亿元。不难发现,股市及地产的低迷运行已经严重影响到北京市的财政收入。 “经济发展形势发生突变,是财政收入减少的主要原因。”首都经贸大学财政系主任赵仑教授表示,财政吃紧,北京并非个案,当前的形势是全国性的财政吃紧,如果经济不景气的大环境持续下去,不排除四季度乃至明年会出现财政吃紧的局面。“尤其是随着财政、货币政策的进一步放宽,财政收入增速下行的趋势将更为明显”。 财政收入惊现负增长 地产税直降94% “今年1至6月份,北京全市地方财政收入完成1070.6亿元,比上年同期增长46.4%”。这是7月23日北京市人大常委会第五次会议上披露的数据,会上财政局局长杨晓超在宣布这一消息的同时,也分析了高增长的原因。 “主要是企业所得税拉动作用明显。”杨晓超说,1至6月份,企业所得税累计增长103.4%,带动财政收入增长25.2个百分点。而企业所得税的大幅增长主要是得益于2007年股市的火爆行情,市场交易活跃,成交量大幅提高,使得金融保险和证券业实现利润超常增长,入库企业所得税同比增收较多。 但据北京市地税局最新数据显示,三季度北京市税费收入增速明显下滑,企业所得税环比下降60%,房产税下降94%,土地使用税下降96%。截至三季度,北京市累计税费收入达1192.83亿元,如果按照三季度的环比增速推算,全年税费收入将达1450.77亿元,而这与“2008年全市财政计划收入1716.5亿元”的目标还存在一定的缺口,如果扣除归属于中央的税收,这个缺口将会更大。 “财政收入将会在较长的时期内保持低速增长。”东北财经大学财税学院刘明慧教授分析道。 作为北京市财政收入贡献大头的企业所得税在三季度也面临着严峻的挑战。八九月份,北京市规模以上工业企业(注:2007年调整为年主营业务收入500万元及以上的全部法人工业企业)的工业增加值呈连续下降态势;而推动第二季度企业所得税快速增长的金融机构的高额利润,由于受到紧缩货币政策、企业生产经营状态和美国及全球金融危机的影响而迅速减少,第三季度企业所得税的税收收入明显降低。 房地产市场的不景气也严重影响了收入的增加。土地出让金收入一直是近年来地方政府财政收入的重要组成部分。国务院发展研究中心的一份报告显示,土地出让金净收入在一些地方政府的预算外收入中甚至达到了60%以上的比重。“各地土地出让收入在财政收入中的占比是不一样的,北京只占到10%左右。”全国工商联房地产商会会长聂梅生说。 而伟业顾问的数据显示,北京市2007年土地出让金约达438亿元,占财政收入的29.3%。尽管没有来自官方的准确数据,但开发商资金链紧张,楼市销售低迷,土地流拍等因素致使土地出让金、房产相关税收大幅减少已成不争的事实。2007年7月到8月,北京土地成交金额约为70亿,而到了2008年7月到8月成交金额约为14.3亿,同比下降79.6%。今年二季度,北京市房产税达到33.12亿元,而三季度只有2.02亿元,下降了94%。

减免税费呼之欲出 行政开支先试先行 地产、股市的低迷状态至今尚无改变的迹象。业内人士分析,股市完成调整需要两年左右的时间,而地产市场在政府轮番“救市”措施的刺激下,目前仍处于观望状态,回暖也遥遥无期。这两个不利因素决定了明年北京的财政收入形势仍将不容乐观。 此外,据可靠消息称,大规模的减税措施正在酝酿中,这也将大幅减少政府的财政收入。记者在采访中获悉,财政部提交的千亿元减税规模的增值税全面转型方案已获国务院批准,减税规模保底为1500亿元,有望达到2000亿元,2009年1月1日起实施。目前,我国仅在东北三省、中部六省和汶川地震灾区实施消费型增值税。消费型增值税在全国实施后,“预计可减税2000亿左右。”赵仑表示。 坊间关于提高个人所得税起征点的呼声一直很高,尤其在当前需要靠拉动内需来保经济增长,而居民税负过重的情况下,减免个税不失为一个有效的刺激消费的举措,“如果明年年初个人所得税起征点坊间传言为实,该项税收收入还会出现一定程度的萎缩。”刘明慧教授分析道。 财政部财政科学研究所《我国宏观经济与财政政策分析》课题组报告表示,今年第三季度财政收入出现显著下降的情况并非一个偶然的短期现象,除非宏观经济结构实现了优化调整,国民经济形成了新的经济增长点,市场信心和企业创新能力得到有效的恢复,否则我们必须要适应财政收入在较长时期内保持低速增长的情况。 虽然财政收入增长下滑是下半年才出现的情况,但支出不断加大,财政吃紧的迹象在去年就已经有所显露。股市的暴跌始于去年第四季度,而今年上半年发生的雪灾、地震等意外情况,已经让中央财政在考虑2009年预算时,将节俭摆在了首位。 6月5日,在2009年中央部门预算编制工作动员部署会上,财政部副部长廖晓军倡议,“中央部门应节约开支,严格控制一般性支出,从严从紧编制,减少会议 、接待、差旅和公车使用支出,压缩出国团组,严格控制公车购置”。各地方政府在部门预算编制方面,也积极响应中央的号召,北方某城市财政部门工作人员介绍道,“我们今年要求每人每天节省5元钱,全市行政事业单位的车辆经费、会议费、招待费及差旅费都要按照10%的比例进行压缩。” 但是,一般性行政支出在财政支出中所占比重毕竟很小,通过压缩一般性支出来应对庞大的财政开支无异于杯水车薪。该财政局人士称,“(我们)全年也就节省了212万元。”而且“地方政府在财政政策中只是个执行者,中国《预算法》明确规定不允许地方政府发行债券,也不允许地方政府出现预算赤字。” 赵仑教授认为,地方财政在政策方面调整的余地很小。尤其在当前,经济发展面临“内外交困”的局面,极有可能会重拾积极的财政政策,而这又会进一步减少收入。怎样应对财政吃紧的问题?是否到了要压缩社保、公共事务等民生性开支的地步?又到了考量政府执政智慧的时刻。