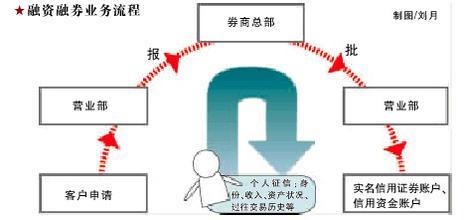

文/李磊 4年磨剑,证券市场“两法四规”中的《证券公司监管条例》和《证券公司风险处置条例》于4月24日在国务院常务会议上正式获批。此举让业内相信,“融资融券这一打通资本市场与货币市场隔阂的制度,将成为管理层的下一张‘救市牌’。”而事实是否果真如此呢? 融资融券渐行渐近 4月24日,中国国务院公布了《证券公司监督管理条例》和《证券公司风险处置条例》两项条例,条例中对融资融券业务的定义、证券公司开展融资融券业务应具备的条件,以及证券公司如何开展融资融券业务等细节进行了详细的规定。由于上述条例将于6月1日实施,市场人士据此推断,此举表明融资融券业务推出的制度环境日益成熟,融资融券业务已经如箭在弦,最快有望在6月推出。 融资融券是海外证券市场普遍实施的一项成熟的交易制度。所谓融资融券,是指交易者可以通过向证券公司(以抵押的形式)融得资金或者股票,对个股进行做空或者做多。实际上,融资的最大作用,是为市场提供流动性,它能够使投资者的资金得到放大。根据规定,投资者融资保证金比例不得低于50%,这就意味着投资者可以通过融资将其资金放大一倍。融资可以用证券作为抵押,即使没有新资金入市,假设现有的流通股完全抵押融资,可以为股市注入最多5万亿左右的流动性(此为理论测算,实际可能性极小)。而融券,通常是指投资者在看空个股时,可以向证券公司借出股票,在未来一段时间后,再归还给证券公司同样数量的股票,并且支付一定的费用。由于市场上股票的总量是固定的,而资金则有放大效应,因此,融资融券实际上是一个偏向利好的制度。同时,融资融券将能够改变以往的单边市场格局,投资者在看涨时可以通过融资放大获利,而在看跌时则可以借券卖出,同样获得收益。 事实上,融资融券在中国资本市场也并非什么新生事物。早在上个世纪90年代中期,部分券商就开展过类似的业务,但由于当时中国资本市场尚处于“婴儿时代”,推出该项业务的同时,相关法律法规没有跟上业务发展的需要,加上黑庄横行,导致了一连串问题,甚至不少券商自身也深陷其中、由辉煌走向了倒闭的边缘。有鉴于此,证监会在随后一段时间内停止了融资融券业务。 近年来,随着相关制度、法规的不断完善,监管层和券商重新筹谋启动融资融券业务。先是2006年7月,监管层发布了证券公司融资融券业务试点管理办法以及该项办法的内部控制指引,国泰君安、中金、中信等证券公司也相继提出了开办融资融券业务试点的申请。今年2月初,证监会机构部又下发了“关于印发《2008年机构监管工作要点》和《关于证券公司全面落实基础性制度、进一步规范经营行为的通知》的函”,其中明确提出了要适时启动证券公司融资融券业务试点。 4月初,监管层再次发布《关于证券公司风险资本准备计算标准的通知(征求意见稿)》、《关于调整证券公司净资本计算标准的通知(征求意见稿)》等六大文件。根据意见稿,证券公司经营融资融券业务的,应当分别按对客户融资业务规模、融券业务规模的10%计算融资融券业务风险资本准备。对这六项文件的出台,业内一致认为是“为融资融券铺路”。 将成救市令牌?

自2007年10月达到历史顶点6124点后,中国股市经历了自2006年“股改”以来最长期的相对疲弱的状态,市场连续下跌,股票总市值缩水超过一半,投资者信心严重受损。中国众多金融机构和学者纷纷将此次市场的大幅下跌诊断为再融资和限售股解禁之祸,认为再融资引发了市场的信任危机,而适逢限售股解禁又抽取了市场上涨所需的资金,两种病灶相互影响相互促进,最终动摇了市场信心。 对此,众多业内专家认为融资融券能够改变这种现状,因为融资融券能够为市场提供充足的流动性,并建立下跌市场中投资者的赢利模式。这两点是彻底改变当前市场的根本动力。甚至有专家认为,融资融券业务的实施将成为中国股票市场根本性制度的变革,与股权分置改革的性质相当,很可能成为下一轮良性行情的启动力量。 首先,融资融券制度能够为限售股重压下的股票市场提供充足的流动性。“股改”所形成的限售股集中解禁是严重影响中国股市健康发展的历史遗留顽疾,解禁过程抽取市场资金,降低市场流动性,形成市场上涨心理障碍,这一问题将在股改完成后三年左右时间内始终存在,因而必须从制度层面根本上解决。就当前而言,调整印花税和严格控制再融资虽然是一种市场的外生变量,对市场而言也是一种冲击,但冲击所产生的效应通常是随着时间的延续而不断降低的,这两种措施并不能真正长期为市场提供充足流动性。况且资本市场的基本功能之一便是融资,中国股市不可能在未来两年为了市场流动性而过分严格控制再融资行为,这相当于饮鸩止渴。而融资融券是投资者在预期未来市场下跌条件下提供流动性的交易制度,大量的融券交易不但能够提供充足流动性而且具有市场止跌的功能。 再者,融资融券制度能够真正实现双边赢利模式,提供投资者下跌过程中实现盈利的途径,从而消除限售股解禁所形成的强大压力。由于当前市场盈利模式仅为“低买高卖”,而在疲市环境下,集中解禁股在疲弱的市场环境下“逢高套现”的欲望直接打压市场的走势,有可能造成机构或者其他投资者无法完成“低买高卖”的盈利周期,反而为解禁者做“嫁衣”,对市场形成巨大的心理压力,造成对限售股的退避三舍,从而促使市场循环下跌。而融资融券业务的退出,一方面,其卖空制度的存在,将为投资者提供下跌中获利的可能,极大地刺激更多投资者参与市场,提高市场信心和活跃度。另一方面,卖空交易机制将使多、空双方对股票的期望发生异化,从而使价格更能真实反映基本面和宏观经济层面的信息,促进价格发现,防止市场暴涨暴跌的出现,这一点与股指期货的卖空功能类似。 其次,行为金融学理论和中国股市五年熊市的历史经验均表明,促成中国股票市场形式实质性上涨的原因必然是根本性的制度变革。心理学和行为金融学均认为,人的思维具有极大的惯性,当希望提升投资者丧失的信心时必须形成足够的刺激力度,能够形成这种刺激的因素通常包括宏观经济的起飞、市场的制度性变革等。同时,这种刺激因素也意味着市场的绝对利好,对市场上涨形成了坚定的支持。目前,虽然CPI偏高,但总体上中国宏观经济运行正常,上市公司基本面在08年和09年将保持较为强劲的增长,目前股票市场上涨缺乏的是信心和刺激股票市场复苏的根本性制度变革。调整印花税、严格控制再融资等都是短期利好,无法刺激市场形成真实上涨,而创业板的推出,从资金分流的角度而言,在当前甚至可以看作利空。而融资融券不同,它将实现中国股票市场的卖空和买空交易制度,直接改变中国股票市场的盈利模式,其影响深远程度不亚于金融衍生品的推出。这种市场利好的刺激,再综合考虑融资融券化解当前困境的两种功能,可以说,融资融券是破局当前疲弱市场的最佳良方。 此外,就当前而言,虽然准备充分的股指期货同样存在卖空和买空两种交易机制,但股指期货的推出并不能完成融资融券制度的功能。另外,股指期货推出后短期内的助长助跌功能在当前市场环境下也并不适合。正因为如此,业内专家纷纷认为,适时推出融资融券业务,意义可谓重大。 并非绝对利好? 尽管融资融券对中国股市影响重大,但依然有部分学者认为,融资融券并非绝对的利好,在一定程度上也存在着风险问题。 众多周知,目前中国股市处于一个“券多资少”的市场环境,股权改革带来的大量限售股解禁问题一直是悬挂在股市上的“利剑”。在无法更改“股改对价”的契约下,监管层采取的做法是控制大小非减持的幅度和节奏,但这一做法至多造成大小非减持的交易成本上升,却不能控制二级市场资金面对“券多”的总体风险。如果大小非可以借券给机构做空,那么“大宗交易平台”以及“融券交易”在目前的市场结构下只不过增大了将“抛压式出货”变成“技术型出货”的概率,这只是一种方式上的更改。更为关键的是,此举将在客观上造成股票供应量的增加,从而将进一步加大市场的波动。 其次,在一个“券多资少”的环境中,融资融券之间的关系是不对称的,因为交易主体大多喜欢融券交易,而不是融资交易。银行的融资行为在““券多资少”的情况下很容易增大实施“平仓行为”的概率,从而扩大“空头的胜利果实”。从这一角度上,业内专家认为,融资融券之间的轻重缓急完全不同,融资的优先度要高于融券。因此他们建议,监管层应该先试行融资,而后开放融券;或者在融资和融券之间,对后者的监管和控制更为苛刻一些。 此外,台湾地区、韩国等新兴市场股市的历史证明,融资融券(以及T+0)等政策推出之后,股市散户大量减少,被消灭得很快,原因非常简单,融资融券有很大的门槛(尤其是融券对散户的歧视性更高),散户处于“劣势”之中。更重要的是,这些政策模糊了对主力资金成本和动向的考察,使散户和机构之间博弈的地位变得越发不平等,因此有专家建议,当融资融券等政策推出之后,散户应该快速改变身份,不能再以孤立的姿态面对二级市场的诡异走势,否则对他们而言,融资融券业务的推出,有可能成为严重的利空。