夏勇峰

想要买几本书,在哪儿买最便宜?肯定是去卓越亚马逊或者当当比较便宜,但是还有更便宜的。 比如你可以找身边这些网站超级VIP会员的朋友,或者找淘宝上的“网站代购”,通过他们买书的价格更划算。 另外还可以上所谓的返点网站,因为这里会比当当和卓越亚马逊还要便宜10%。易购网便是近年来异军突起的“返点网站”大军中的一员。所谓“返点网站”,就是在其网站上提供B2C零售网站(比如卓越亚马逊或当当)的购物通道,由此通道进行购买可以拿到购物之后的“返点”,比直接在B2C网站上购买更加便宜。比如用户通过易购网在当当上买书,如果购买了400元的图书,就会得到易购网最多12%的返点,也就是可兑换返还现金近50元。

网络渠道下沉 易购网的返点服务始于2004年末,当时主流的B2C网站只有寥寥几家,易购网当时可以拿到这些网站“月结”的大概6%的返点。现在许多B2C网站给予的返点,在图书、服装等利润较高的商品上能达到15%。 易购网是B2C网站销售链条中的渠道之一。这种网络渠道联盟的模式由亚马逊在1996年创建,目的是利用下游网站填补自身未能覆盖到的用户,借网站联盟来开拓新用户,同时实现精准营销。因此,网站联盟又被称为“CPS联盟”(CostPerSale,按销售效果计费)。 “2006年,我们每个月只有不到50万元的销售业绩,现在已经过了千万元。”易购网联合创始人贾嘉说,“今年网站预期要做到1亿元的销售额。”据易观国际的预测,2008年中国整体网上B2C零售市场的规模也就是60亿元。 类似易购的返点网站,在最近两年异军突起,“更便宜”是这些网站得以迅速聚拢消费者的核心引力。而它们得以和B2C网站建立联盟的原因则在于,这两年B2C网站的竞争与繁荣,想方设法拉拢新客户也是B2C网站竞争的焦点。据易观国际的数据,2008年第一季度,我国B2C总体市场规模比去年同期增长23%,位列前十位的厂商,占据市场份额的67%,其他规模更小、数量庞大的B2C网上零售厂商则构成了B2C的长尾。而无论大小B2C网站,返点网站都成为他们的推广渠道之一。 网络购物的渠道已经由B2C网站下沉到类似易购网的返点网站,事实上,还有更草根也更庞杂的互联网“小海星”——数量巨大的“B2C代购”们,充当着更下一级的渠道。 在网上随便搜索一下B2C网站的代购,出来的结果数以万计,据贾嘉介绍,易购网的会员中也有这种“大代购”,每个月的购买金额都有几十万元之多,“他们会有自己的下级渠道,他们拿12%的返点,就给下级10%的返点,再往下8%厖一级级渠道下去,直到最终用户”。 互联网使得世界越来越扁平,B2C可以利用网络低成本、高覆盖的优势完成直接针对消费者的销售,但由于日益激烈的竞争和对规模扩张的渴求,使得B2C网站借由“返点”或“变相批发”,搭配复杂的售价系统,突破了原有的“企业对个人”,在网络渠道中开始像传统渠道一样逐级下沉,并使得互联网零售行业变得不再“扁平”。 “返点”背后

对于众多的返点网站,B2C零售网站并不愿多提,它们对网络联盟渠道可谓是“爱恨交织”。渠道虽然有助于它们的销售和新用户拓展,但也难免和主体网站的销售产生冲突。“在返点网站上买东西比在当当上买便宜,东西、送货都是一样的,那我何必还要去当当买呢?”一位当当的多年老用户说。

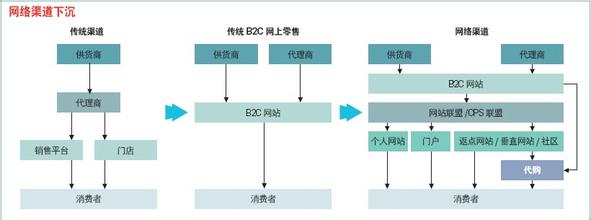

因此,这些返点网站到底能带给B2C网站多少的新用户和销售量就成为双方合作的平衡点。“B2C网站总是向我们抱怨,吸引的新用户太少了。”贾嘉说。一些比较大的B2C网站近期纷纷中止了同一些不能明显带来好处的小返点网站的合作,但对于较大的返点网站来说,它们暂时还不敢碰。“大的返点网站不可否认地增强了B2C网站的影响力,而且还能刺激消费者多消费。”贾嘉说。有业内人士分析,类似返点网站这样的网站联盟已经占据了B2C网站不小的销售份额,“卓越将近40%,当当略少一些”。 无论如何,对B2C零售行业来说,网站联盟是自上而下发起的,上游掌控着商品通路和很强的话语权。与此同时,B2C网站相对透明和一视同仁的网站联盟政策,使得膨胀的返点网站同样处于透明竞争的尴尬境地。为了争夺用户扩大规模,返点网站纷纷将全部的返点利润全部给了消费者,返点网站之间的价格战导致其自身盈利的迅速下滑。“现在一个月流水1000万元,由返点赚到的差额才几万元。”贾嘉说。许多返点网站因为资金问题而关闭。 当“返点”只能是一种不盈利的服务时,返点网站的门槛提高了,它要求返点网站必须找到除“便宜”之外的核心价值和盈利模式。 一些返点网站开始有意识地利用价格对于消费者的天然吸引,在消费环节之外,积聚人气之后形成社区,走上了“吸引、留住、分享、导购”之路。易购网就是最明显的例子,它的前身就是网上购物论坛。贾嘉将这种模式称为“比评购物”,“消费者自己来分享网购心得,创造内容”。“京东商城的老总刘强东就是我们的版主,经常在论坛上泡着呢。” 还有一些网站如易价、智购,则加强消费一环,利用各个B2C网站里商品的价格资料,为消费者提供更加直观的消费选择和对比,吸取其他行业网站的比较模式,进行“比较购物”,价低者胜。两种模式的主要盈利来源都是广告。 如此看来,返点网站的生存之路并非依靠传统渠道的“返点差额”,将B2C网站的返点基本上全部返还用户已经成为多数返点网站的共同做法,“返点”就演变成这些网站拉拢客户的手段而已,并不直接带来销售利润。那么,返点网站的商业模式将何去何从? 互联网盈利模式 返点网站不能以“返点”作为其盈利手段的重要原因是,B2C网站很难保证持续的、足以维持返点网站生存的利润让渡。 B2C网站利润的降低,将直接影响到“B2C——返利网站——消费者”这个链条的整体盈利,再加上返点网站由于竞争产生的价格战,会导致B2C网站通过返点网站而来的销售利润会更薄,这显然是上游不愿意看到的。 网络渠道下沉(点图片放大)一旦上游B2C网站迫于利润因素,选择了“上游网站联合取消返点”,那返点网站马上就会遭遇灭顶之灾。当网络渠道削弱,B2C零售重新归于扁平时,首先碾平的就是渠道下游的返点模式。所以,返点网站的生存很大程度上依赖于中国B2C市场现阶段的持续兴盛和成长,被他人控制的链条使得其生死无法自决。 鉴于此,几家比较大的返点网站已经开始接触,探讨在渠道中形成联盟的可能性。但这就意味着,返点网站要从原本让渡给用户的返利中重新拿回一部分作为自己的利润,这对于目前规模还很小的市场来讲,势必也会造成用户的流失。 因此,易购网已经在探讨其他的模式出路。易购网隶属于亿玛在线,亿玛在线旗下除了易购网,还有专注于网络营销联盟的亿起发部门。亿起发是一个第三方联盟,并不直接面对终端消费者,只是“帮助B2C网站进行营销”。该联盟集合了众多网站,这些网站可以帮助当当等B2C网站进行营销推广,易购网就是其联盟中的重要一员。“亿起发现在一年可以帮电子商务网站完成2亿元的销售,其中易购网占据1亿元。”亿起发负责人、亿玛在线副总裁张智勇说,“易购网拥有的消费者和规模,对电子商务网站构成了吸引力。我们并不依靠易购来盈利,但它可以带来用户、规模和电子商务网站的数据。” 如今,易购网的商业模式是利用广泛的活跃用户,走“商家联盟+广告”的盈利之路。“我们的最终目标是打造导购媒体门户和最大的网购社区。”易购网的贾嘉说。在完成5月份的改版之后,易购网已经留足了广告位,而它现在的广告销售每月已经达到“十万元级”,拥有的B2C网站合作者达到119家,“这些网站付给我们的年费是主要收入”。 在用户和B2C网站之间,返点网站选择了将“用户”作为其生存的根基,利用返点吸引大规模用户,再依托用户基础,帮助B2C网站做广告和营销推广,是返点网站最终的盈利模式。