a股新媒体公司pe估值 A股市场PE暂难施展

文/吴敏 公司上市就像是过河,对于很多企业主来说,他可能并不想上市,仅仅是缺发展壮大所需的一些资金,但还是有人踊跃前来要拉他过河。这些人就是各大投资银行旗下的私募股权基金 有一则相声令人莞尔。里面的一个笑料是,学雷锋做好事,搀扶老年人过河,结果一老太太在河边散步并不打算过去,但还是被人不容分说地搀过去了。 公司上市就像是过河,对于很多企业主来说,他可能并不想上市,仅仅是缺发展壮大所需的一些资金,但还是有人踊跃前来要拉他过河。这些人就是各大投资银行旗下的私募股权基金。 私募股权基金在国际上的流行语是PrivateEquity(PE),它们不是雷锋,把钱借给企业主白玩,相反,在20世纪七八十年代,它们诞生之初,就在华尔街拥有了“门口的野蛮人(BarbariansattheGate)”的名号。 财富诱惑企业主试水 过河和摆渡需要费用,这不重要,重要的是河对岸“人傻钱多”,如果顺利上岸,财富砸在脑袋上让人发蒙,一同过河的企业主和PE都皆大欢喜。 问题是很多时候风大浪急,难免掉到河里去,不但没有在对岸弄到钱,过河费用也还搭进去了,这个时候PE就会褪去温柔的面纱,露出凶恶的爪牙,甚至会扒光企业主的“衣服”去换钱,企业主名下的产业,在赶到河边以前,已经抵押给PE了。契约上写得清清楚楚,企业主即使被扒得干干净净,也只能认了。 PE在主动向企业主表示要帮助他过河的同时,也往往要求跟他签订“卖身契”。如果顺利到达对岸,卖出了好价钱,“卖身契”自然作废;如果中途搁浅,就闲话少说,按照上面的条款执行。 企业主和PE签的“卖身契”多数情况下是出于自愿,如果上市成功,名下资产的数量级当即在后面添个零。即使有风险,出于财富诱惑,企业主也多勇于一试。 恒大偷鸡反成“负翁” 如果没有上市成功,企业主的下场就不那么美妙了。最近的倒霉蛋是恒大地产的实际拥有者许家印,他差点成了中国首富。 很多时候,上天和入地之间的差别并没有想象中的那么大,如果能顺利渡河,许家印名下的资产将高达1000亿元,超过碧桂园掌门人杨国强的女儿,成为大陆第一。但天不遂人愿,香港上市搁浅后,许家印却成了名副其实的“负翁”,而且“负翁”指数绝对是国内排名靠前的。 德意志银行、美林、淡马锡控股、瑞士信贷旗下的数只房地产基金在恒大身上投入了10亿美元,恒大然后又向银行贷款超过110亿元,并买了块地,签了“卖身契”,一切准备停当开始渡河。 时机不凑巧,美国次贷危机风声鹤唳,内地房地产行业销售疲软,恒大地产在香港无人问津。上市没成,恒大债主盈门。几家PE也没落到什么好,虽然手里有恒大的“卖身契”,但恒大只是银行的“打工仔”,除了银行贷款之外全是负资产,若没人施以援手,恒大眼下就可能轰然倒地。 恒大毕竟是非常规事件,PE被企业主套牢的情况并不多见,不然,它们就不是“门口的野蛮人”了,而是温圆玉润的送财童子。在多数情况下,PE都能全身而退。 永乐失身财富剧增 几年前,永乐电器香港上市,以摩根士丹利为首的几只PE先期进入。在事先签订的“卖身契”中,就有利润承诺条款。如果永乐做不到对应的利润额(意味着永乐在香港市场上的股价将降低),就要向PE额外转让股份。 永乐掌门人陈晓是个聪明人,危急之际,想到了“在大饼里面切一块也比小饼大”的道理,把股权出售给国美电器。当时,黄光裕担纲的国美和张近东领衔的苏宁争战正酣,永乐是决定天平导向的一个砝码,黄光裕也乐意为永乐支付高价。 最终也算多方圆满,陈晓虽然失去了自己的企业,但账上的财富却多了几个亿。大摩要的是钱,虽然这钱不是来自于香港投资者,但黄光裕的钱价值等同,算是有惊无险。 内地企业主和PE发生纠葛,多因为赴港上市。在香港的自由市场,PE有很大的话语权。如果要过河的话,它们资金雄厚,付摆渡费自然不在话下。同时,更难能可贵的是,与PE联系紧密的投资银行在河对岸有畅通的销售网络,如果没有它们作为援手,企业是很难在香港上市成功的。 A股市场PE暂难施展 在A股上市,PE的作用就不那么重要了。A股上市成功的取决因素是证监会审核通过,与PE和投资银行推销联系不大。但这不代表A股市场上没有活跃的PE。 2007年以来,在深圳中小企业板挂牌的公司当中,很多都有PE参与。事实上,由于内地并没有类似私募基金法这样的法律规范,A股市场上的PE只是欧美成熟市场PE的雏形。它们更多是购买原始股,占数量有限的股份,在牛市里,也获益惊人。 何清华的山河智能(爱股,行情,资讯)是2007年度大牛股,在上市前以公司名义购买的股份增值了数十亿。更大的财富盛宴来自于金风科技(爱股,行情,资讯),挂牌首日股价直冲160元,上市前出让给私人的股份增值高达200亿元。

更多阅读

《生化危机》中保护伞公司的估值 生化危机保护伞公司

09年底到10年,医药类公司的股票表现不俗,09年底,配合甲H1N1,医药股运作的极其纯情,10年国庆攻势时,医药类股出现新高,并刷新08年高点(能够刷出新高的只有三支子板块)这一帮被基金重仓的股票,夹缝中的求生者,被咒骂和唾弃的医y,竟然能够这样搞,真

中国平安研究二 :保险股究竟如何估值?

风继续吹原创,转载请注明出处一、保险公司价值评估的方法 投资银行一般采用三种方法对保险公司进行价值评估:公司比较法、交易比较法及现金流贴现法。 (一)公司比较法 公司比较法是用于评估保险公司一个合理估值范围的

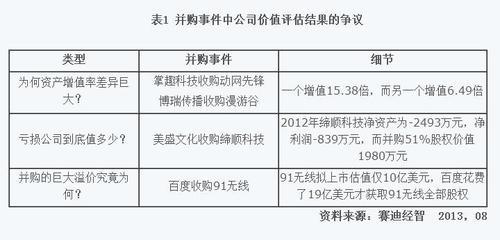

赛迪经智:轻资产类公司并购如何估值

“手游并购风生水起”、“蓝色光标并购狂奔”,醒目标题背后是近年来中国资本市场轻资产类公司风起云涌的并购浪潮。在产业转型的大背景下,成长型公司为紧抓新兴产业高速发展机遇,利用资本力量快速实现外延式增长。一、轻资产类公司并

互联网公司如何估值 《关于投资、商业、互联网的碎片化思考》 关于投资 10 估值都

投资就是估值?我认为,估值都是浮云。大家都知道买东西要买便宜的,买股票应该也一样。那么什么样的股票贵?什么样的股票便宜?美国资本市场上有几美分一股的股票,有13万美元一股的股票。那么我说几美分的股票就比13万美元的便宜,大

新媒体公司简介 《媒体话语权》目录及简介

媒体话语权——美国媒体如何影响世界书号:978-7-300-16463-2作者:张国庆出版时间:2012.10定价:39.00元出版社:中国人民大学出版社中图分