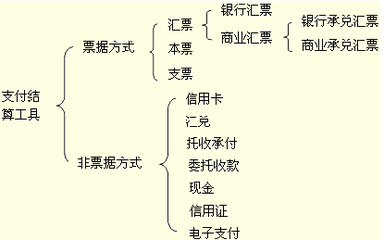

文/郝志勇 近年来,中国人民银行认真贯彻落实科学发展观,创建了一批卓有成效的金融应用系统,并积极推广应用,为提升全社会金融服务水平作出了贡献,取得了令人瞩目的成绩。但我们通过对定襄县的金融支付结算服务情况调查发现,欠发达地区,尤其是农村地区支付结算工具单一,结算服务手段陈旧,非现金结算比重低的问题仍然突出,一定程度上影响了农村金融和新农村建设发展的步伐,应该引起有关方面的关注。 支付结算手段落后 一是传统支付工具仍占主导地位。调查显示,现金支付是农村地区的主要支付方式。以定襄农村信用联社所辖宏道信用社为例,2007年1~12月累计投放现金5424.58万元,较2006年增投1027.44万元,增长23.36%,其现金结算占支付结算总量的100%,非现金结算全年仅为零(不含内部往来)。另外4个基层农信社非现金支付结算平均每天发生不足0.6笔,主要是汇兑业务。目前定襄县银行业金融机构营业网点14个,但发行银行卡的仅有农行3个网点和1个邮政储蓄专柜。自1998年至2007年末,农行、邮政储蓄专柜分别发行银行卡15729张和3054张,仅占定襄县年外出农民工10万人(次)的18.78%。对此,农民工银行卡特色服务已在全国全面开展,但在定襄农村地区发展比较滞后,全县24万人仅有ATM机3台,远低于2007年山西省百万人均占有89.90台和2005年全国百万人均73台的比例。 二是未能实现农信银综合业务系统的对接。早在2006年5月,以现代化支付体系为标准建立的农信银资金清算中心就在北京成立,为彻底扭转农村金融支付结算的落后局面奠定了良好的基础。定襄农村信用联社于当年9月15日对接小额批量支付系统,但并没有实现基层农村信用社之间内部支付网络系统的开通,水、电、煤气、电话等公用事业服务费,以及养老保险、失业保险、工伤保险、医疗统筹等社会保障资金的缴纳和收取仍然以现金结算为主,支付业务处理的自动化水平和效率大打折扣。2008年3月6日,定襄县基层又有2个农村信用社小额支付系统上线运行,为当前国家政府对农户汇划大量的退耕还林(还草)补助、种粮补贴等资金及时到账架起了金桥。但截至3月末,开通小额支付系统的2个农信社仍未发生一笔业务。究其原因主要是农村金融机构固守传统服务手段,金融创新意识不强,未能积极主动地采取有效措施进行宣传,引导农村居民逐步改变现金支付习惯和广泛使用现有的非现金支付结算工具,如对个人支票、汇票及银行卡等结算工具推广不力,宣传力度不够,造成小额支付系统网络的闲置和浪费。 三是农村支付的基础设施建设相对滞后,单位结算账户向城镇转移。目前农村信用社资金汇划、票据传输仍采用人工送票方式,资金在途时间最少两至三天,低效率致使大部分事业单位都选择在县城国有商业银行开立结算账户。截至2007年12月末,定襄县金融机构共有单位基本存款账户、一般存款账户、专用存款账户和临时存款账户

497户,但在8个农村信用社网点开户数仅为167户,占总户数的33.6%,其中在基层的5个信用社单位结算账户为23户,占单位结算账户的4.63%。 四是金融机构网点布局满足不了农村地区支付结算的需求。截至2007年末,定襄全县设有17个乡镇,23.9万人,其中县城以下乡镇为16个,有19.36万人,拥有农行基层网点和信用社两家金融机构的乡镇2个,而无农行基层网点的乡镇14个,无农村信用社的乡镇11个,农村金融支付结算网点覆盖率仅为31.25%,全县68.75%的乡镇处于金融服务"真空"和"盲区"。广大居民不得不到县城国有商业银行网点排队存取款,一般等候时间在0.5小时,有时可达1~2小时。 截至2007年末,定襄全县设有17个乡镇,23.9万人,其中县城以下乡镇为16个,有19.36万人,拥有农行基层网点和信用社两家金融机构的乡镇2个,而无农行基层网点的乡镇14个,无农村信用社的乡镇11个,农村金融支付结算网点覆盖率仅为31.25%资金清算问题,尽快在全省范围内实现省辖汇票在各家金融机构见票即付的最终目标。与此同时,采取优惠措施确保农民工银行卡特色服务的顺利开展,金融机构应对农民工使用银行卡制定一些优惠措施,如免除银行卡年收费规定,政府对各发卡金融机构在农村投放ATM机和POS机终端设备实行财政补贴,增强银行和农信社投放终端设备的积极性,切实解决银行卡在农村地区推广不畅的问题。 二是加快农村地区基础设施建设,扩大小额支付系统在农村地区服务的覆盖面。支付系统是支撑各种支付工具的应用和资金运行的"高速公路",其运行质量对整个金融体系的安全和效率具有举足轻重的影响。为此,首先各级金融机构要不断加大人力、财力、物力在金融科技方面的投入力度,拓展大小额支付清算系统在农村的应用范围。其次,改进当前的票据传递方式,借助于影像传输,缩短资金汇划在途时间。最后要积极创造条件,确保农村信用社尽快接入农信银资金清算中心的综合业务系统,实现全国范围内的资金汇划和银行汇票清算业务。 三是合理建立优势互补的农村支付结算服务组织。农行改革已明确定位于服务"三农",所以农行仍然要固守农村阵地。首先,过去几年实行扁平化管理被撤销的农村网点,在适当的时候应恢复回归农村,发挥其在支付结算方面的资源及技术优势,为推进新农村建设发挥骨干和支柱作用。其次,利用银监会放开农村地区金融机构准入的机会,引导各家商业银行在县域农村延伸机构网点,如邮政储蓄银行在农村布局网点,可充分利用邮政信息化程度高 的优势,为农村支付清算发挥连接城乡的桥梁 对策建议 一是创新服务手段,推广非现金支付工具,降低农村地区现金支付量。支付结算工具是实现资金转移,债权债务清偿的载体,新型的支付工具有利于减少现金流通、降低交易成本、抑制腐败和偷税漏税、规范金融秩序、改善社会信用环境、有效遏制洗钱犯罪行为。目前农村信用社已实现在全省范围内开办通存通兑业务,应加强城市与农村支付结算的协作,妥善解决省辖汇票业务在途作用。第三,随着金融改革的不断深化,充分发挥非金融机构在支付服务市场中的作用,探索建立乡镇级资金清算及票据交换组织的方式与用途。 (作者单位为中国人民银行忻州市中心支行)