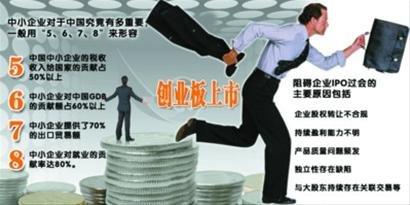

系列专题:创业板上市

纳斯达克与风险资本,究竟谁成就了谁?美国人轻描淡写地回答:不重要!地球人都明白:这是标准的“得了便宜还卖乖”的嘴脸。

文/苏渝,福洋投资管理公司副总经理

创业板的脚步越来越近。新年伊始,中国证监会尚福林主席表示,经各方努力创造条件,力争创业板能在2008年上半年推出。 鼠年数创业板最风光,今年推出创业板已无悬念。然而,提到创业板就不得不提到创业投资。 天使?魔鬼? 创业投资为何物?其本名叫风险投资。风险投资是一种风险最大回报最高的投资,说他风险大,因为投入后可能会颗粒无收。请看当年美国两家风险投资公司,因为陈逸飞先生的逸飞集团前景极被看好,投资了500万美元,但随着当年大师的骤然仙逝,这巨额风险投资也打了水漂,充分体现了风险投资的风险性;说他回报高,是因为一旦投资的公司上市,便能得到数倍甚至数十倍的回报,像盛大网络的风险投资公司投资5000万美元,该股在纳斯达克上市后,增值了数十倍。 然而,中国投资者对风险投资知之甚少,认为那是很遥远的事,其实它就在你眼前,并无时不在左右着你的钱袋。 风险投资者是初创高科技企业的衣食父母;而数亿计的股民又是风险投资者的衣食父母。 此话怎讲?

“风险投资”在资本市场上同“对冲基金”一样,是资本市场最活跃的弄潮儿之一。它的使命就是将一些无法确定风险的高科技成果转化为生产力,使那些原本没有多少机会变成小鸡崽的鸡蛋得以破壳。它是美国知识经济时代文化的发源地;同时它也是人类社会发展的推进器,它对社会的进步特别是高科技的发展功不可没。可以说,没有它的参与,就没有今日美国的硅谷以及微软、英特尔、苹果、辉瑞、甲骨文。 然而,自“风险投资”降生那一刻起,它就一直在扮演“美女与野兽”的双重角色。正因为它承担了超额的风险,便决定了它不能将“所有的痛苦都自己扛”。它必须拉一帮“难兄难弟”来共同参与这项游戏。 风投潜规则 我们来看这个游戏怎么玩法: 风险投资的运行模型为:向创业者注资(播种期)——让企业生产出适当的产品并设计好包装(孵化期)——在证券市场上市(收获期)——在二级市场上套现(退身期)。 这就是风险投资的游戏规则,这个规则决定了风险投资的本性是投机。跟一般投资比较,风险投资不是通过让企业创造财富来盈利,而是在证券市场卖掉企业盈利。为此,它把企业当产品来开发,它只做“生产”企业的前端工作,生产出来就卖掉。因而如何将企业包装上市卖个好价钱是它考虑的首要目标,“精心包装”成了唯一手段,其它如企业能否健康成长,未来的发展等统统变得无关紧要。为了达到这个目标,它会挖空心思,不遗余力。急功近利也决定了注射“风险投资激素”催生的婴儿的先天不足,成活率极低。正因为太熟悉自己的婴儿,所以一生下来就要将他们遗弃。 风险投资得以实现的基本条件是它必须找到一个释放风险的地方,基于这个模型只有一个出口:上市套现,于是股市便成了它唯一释放风险的场所——躲在幕后的风险“接棒者”便粉墨登场了。这人是谁?看看像不像你自己?不管你情不情愿,只要你在玩股票,只是你在追捧时下最热门的创投概念股,你便被拖入了这场游戏之中,而且还注定要扮演“将游戏进行到底”的角儿。 风险投资者在悄无声息中“退身”时,也把所有的风险转让给了你。 要命的是,你必须承担先天不足婴儿的生存和成长风险,还要承担“胎死腹中”的未上市企业的风险。因为高风险伴随着高回报。通常风险投资的胜算为一比九,也就是说十家企业,有一家上市便可收回成本,二家上市便可赚回一个企业,但它回收的每一分钱,都来自股市,来自股民的腰包。 现在,我们已经不难看出“风险投资与股民是一种唇齿相依的关系,是纳税机构与纳税人的关系(一个是花钱者,一个是出钱者),所不同的是贴有‘风险’标签的投资者只承担了部分风险;没贴‘风险’标签的股民却承担了全部风险。” 玩的不止是心跳 无疑,中国很快便会有被称为风险投资者乐园的中国的纳斯达克——“创业板”,资本市场的每一场游戏,都像一个无比美丽的梦境,紧要的是,在美梦成真之前,一定要弄清楚自己在游戏中所扮演的角色。最近,拥有创投概念的紫光股份(爱股,行情,资讯)、大众公用(爱股,行情,资讯)等逆市走牛,成为鼠年投资的一大亮点。不过,别人在享用盛宴,你却成了买单者,在全流通背景下爆炒尚未上市的创业投资概念,特别是购买未上市创业板原始股时,是不是该看紧自己的钱袋呢?毋庸置疑,中国特色的创业板因上市门槛低,既可能诞生出中国的微软、英特尔、苹果,也能诞生出中国的中科创业、银广夏、亿安科技。在创业板试验阶段,由于没有估值的羁绊,市盈率会炒得很高,使得敢冒风险的炒家能如鱼得水,大显身手地疯狂炒作。因而,防范风险和抑制过度投机就应得到参与各方的足够重视。 创业板是一个风险和机遇对等的全新中小企业融资场所,它可能使你一夜暴富;也可能使你一朝失落。它是风险投资者的乐园,能使你在玩“蹦极跳”和“过山车”时能体验到无穷的快感和揪心的历险!