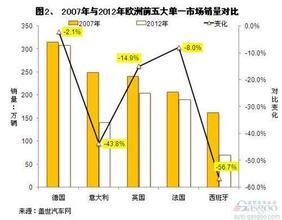

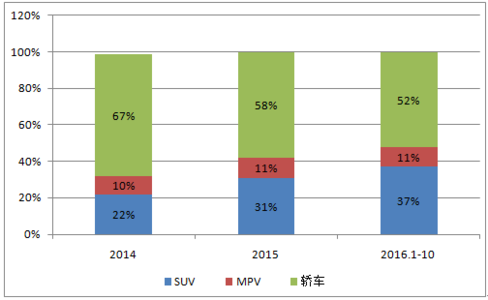

02年以来乘用车销量急剧增长 2010年起突破千万大关 根据盖世汽车网整理的数据,自2001年底我国加入世界贸易组织以来,长期压抑的汽车消费得以释放,汽车销量急剧增长。2002年,我国国产乘用车市场(不含微客,下同)销量仅为126.17万辆,而至2012年,市场销量已高达1322.64万辆,以26.4%的年均复合增长率进行增长。其中,在2010年国产乘用车市场销量首次突破千万辆大关,为1130万辆。 09、10年乘用车市发展最快 08年车市发展最慢 纵观2002年以来乘用车市场的发展,其销量增长最快的当属2009和2010年,这两年主要由于刺激政策的出台等原因,乘用车市场增幅超人预期均实现30%以上的增长,而且年增量均在270万辆以上。 图1、2002年以来国产乘用车全行业销量及同比变化 而近两年,由于刺激政策的退出,车市增速急剧放缓,国产乘用车市场销量增速相对较低,分别仅实现8.55%和7.81%的增长。但这两年却并非乘用车市场增长最慢时期,其增长最慢时期应是2008年,受油价、物价等成本上涨,以及雪灾、地震、奥运、全球经济危机等因素影响,2008年乘用车市场销量仅增6.46%、增量也仅有34万辆,为近十年乘用车增幅及增量最低水平。 SUV市场销量占比提升最快 小型车销量占比大幅下降 从国产乘用车市场结构来看,若将乘用车市场划分为微型车、小型车、紧凑型车、中型车、中大型车、MPV和SUV市场。其四大主要的细分市场(销量占比在10%以上)中,SUV市场占比提升最快,2002年至2012年其销量占比几近直线提升,由2.34%大幅提升至14.83%,销量也由2002年的2.95万辆增长至2012年的196.13万辆。其原因与主要与SUV的性能空间等特性更符合二次购车者和更年轻消费者的需求,以及各大车企加大在这一市场的车型投放力度有关。 图2、2002年以来乘用车市场结构销量结构变化

中型车和紧凑型车市场占比也均呈现上升态势。紧凑型车市场一直是乘用车市场中销量最高的细分市场,其销量整体占据乘用车市场的逾四成。2002年以来紧凑型车销量占比整体小幅提升,由2002年的42.99%提升至2012年的44.70%。中型车2002年销量占比为13.58%,2012年为13.83%,其中,其在2003年销量占比达到最高峰,为19.14%。 而小型车销量占比均出现大幅下降。2002年小型车销量占比23.76%,而至2012年其销量212.07万辆,占比降至16.03%。其原因与人民生活水平提高、汽车价格下降、汽车消费升级有关。 注: 1. 本文/图/表中的国产乘用车均指狭义乘用车,即轿车、SUV、MPV销量之和。销量指国内外销售批发数,不含进口车销量。