下半年经济面临下行风险

国金证券首席宏观经济分析师 杨帆

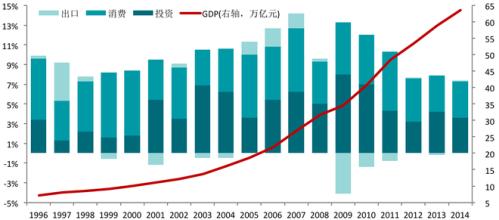

2008年上半年国内生产总值130619亿元,按可比价格计算,同比增长10.4%。从三架马车来看,主要是受到出口和投资实际增速快速下滑所致,消费实际增速仍较为强劲,但独木难支大厦。 上半年,居民消费价格总水平上涨7.9%,6月份CPI同比上涨7.1%,比上月回落0.6个百分点,在未来的两个月中,预计CPI仍将继续回落。6月份PPI同比上涨8.8%,增速比上月上升0.6个百分点,这主要是受成品油和电价调整的影响。物价从上游向下游的扩散以及同比基数的下降也是PPI再创新高的重要原因。 前瞻的看,下半年的国际经济环境仍不乐观,特别是美国经济的持续不景气以及新兴市场国家开始紧缩,世界经济进入第二轮减速难以避免。因此我国的出口将继续放缓。另外,受企业利润增速下滑的影响,投资的实际增速不断下滑。上半年,虽然消费仍然强劲,但是由于城镇居民收入增速放缓,下半年的消费也不能让人十分乐观。因此,下半年的经济增长面临更大的下行风险,如何掌握调控的节奏和力度,将考验政府的调控艺术。 政策面,由于PPI仍在不断创出新高,同时CPI方面新的涨价因素还在积累,我们认为短期内政府仍将把控制通胀放在首位。 降低外汇储备已成战略选择 国信证券何诚颖

6月份PPI较上年同期增长8.8%,增速连续第六个月创3年来新高,也显示未来通胀压力巨大。 通胀的本质是社会总供需失衡。从国际供需看,顺差过大的积累产生了潜在的购买力,这种潜在购买力理论上对任何商品的购买行为都会引起总供需失衡。美元的持续贬值,将使我国的通货膨胀问题日显严重。 从国内形势看,稳定价格的着力点是增加相应供给而不是紧缩相应的需求,而需求调控主要依靠政策导向而不是依靠货币政策。人民币有序升值是有效手段之一,但需要密切观察有效利率的变化。预计人民币对美元升值速度下半年会放缓,全年增速在10%左右。相应的政策建议有: 1、适当提高劳动力价格。尤其是增加对低收入者的转移性支付,使低收入群体的补贴高于通胀水平,解决国内消费需求不足的问题,是解决输入性通胀的根本途径。 2、实行扩张性的财政政策。在重要的消费商品、紧缺领域,运用财政政策支持扩大投资增加供给,如农产品领域;或以政策刺激需求,如汽车、城市保障性住房、城市基础设施等领域;准备一些不会形成过剩产能的投资项目,但同时控制各地新一届政府的政绩行为。 3、逐步降低国家的外汇储备。通过提高资源价格、劳动力价格,扩大内需,减少双顺差;加强外汇管制,收紧跨境资本流动的监管,严控资本项目下的资金进出;修订招商引资政策,收紧外资的炒作投机活动。 4、正确调控股市。保证股市的平稳发展,使股市能成为良好的投资资金与消费资金的蓄水池,较好地吸纳过剩流动性,使其成为抑制通胀的有力工具。 外需减弱下投资有望成为经济增长引擎 浙商证券研究所所长 闻岳春 通胀压力席卷了全球,并限制了进一步刺激经济恢复的空间。中国经济越来越多的融入世界经济体系,难以独善其身。国内经济面临严峻的通货膨胀形势和经济增长放缓的局面,更多的必须置于全球经济视野下,才能准确把握经济运行中的问题,应该采取的对策及发展前景。 为了挽救被次贷危机折磨的金融体系和实体经济,美联储已累计降息3.25个百分点,并通过贷款拍卖、联合货币安排等手段向市场注入大量的流动性,布什政府也安排了1680亿美元的经济刺激方案。美国及其他国家的合作在很大程度上挽救了濒临崩溃的美国乃至全球金融体系,并逐渐稳定了经济。但是问题并没有如此轻易地得以解决。 在全球通胀加剧的背景之下,中国通过国际贸易输入了通胀的压力,并与成本推动型通胀相辅相成,使得经济运转出现了一系列的问题。最典型的就是严峻的通胀与经济增长放缓并存的局面。在国际需求减弱、人民币升值导致出口放缓、国际大宗商品价格上涨导致进口提速、通胀压缩实际消费之时,投资将不得不承担拉动经济增长引擎的重任。货币政策将承担起控制通胀的重任,并通过财政政策的结构性安排努力实现经济结构的优化和发展的持续、平稳。我们认为2008年中国经济将可能呈现"中度通胀、较高增长"的局面,但其运行的不确定性较多。 (本组稿件由中采咨询提供)