生产成本的增加已经在侵蚀煤炭企业的利润空间,而未来“一金两费”等政策性成本还将进一步削弱中国神华等煤炭企业的盈利能力

作者:本刊记者栗新宏/文

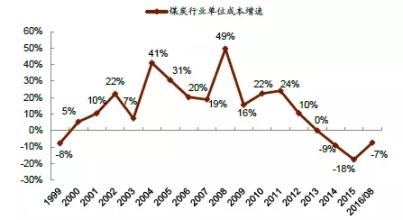

中国神华招股说明书显示,公司2006年及2007年上半年营业成本却分别同比上升35%和30%,远高于同期营业利润的增长。而这种成本的上升并非中国神华一家独有,近两年,中国煤炭行业整体受到成本上升的困扰,对于利润增长构成了很大的压力。此外,行业政策正在发生变化,“一金两费”的征求范围势将扩大,采矿权也将逐步实现有偿化,将带来成本进一步增加的压力。而煤炭价格的提高虽然能化解一部分成本上涨的压力,但是中国神华电力业务的竞争力却可能因此受损。 生产成本上涨压低盈利能力 2007年上半年中国神华比去年同期增加的47.71亿元的营业成本中,外购煤、原材料、燃料和动力及人工成本增加幅度超过营业收入。其中,外购煤增加17.22亿元,同比增长57.38%;原材料、燃料和动力成本长9.52亿元,同比增长69.4%;人工成本增加4.59亿元,同比增长35.75%。 而相较成本的增长幅度,中国神华的销售煤价增幅要小很多。2005至2007上半年煤炭综合售价分别为305.4元/吨、308.1元/吨、315.6元/吨(见图1)。 显然利润率的下降主要源自煤价的涨幅低于成本涨幅。 上述中国神华的销售人员表示,近三年实际上中国神华员工的工资收入基本没有增长,而工资总量上有一定增长,是新增煤矿和电力项目员工数增加所致,而未来公司员工的工资将会有整体上升压力。他还表示,上述燃料和动力等成本则会呈刚性增长趋势。 中国神华招股说明书显示,2007年上半年员工成本比去年同期增加4.59亿元,约为同期营业成本增的9.6%。而同期国阳新能(600348)在公司增加的7.7亿元主营业务成本中,员工福利和工资等达到1.9亿元,接近1/4。而据不完统计,目前煤炭上市公司营业成本增加数额中,员工福利和工资的影响平均占20%以上。 这种情形在煤炭行业是普遍面临的问题。 今年煤炭价格延续牛市行情,动力煤上涨幅度都在30元/吨以上。1-6月,原中央财政煤炭企业商品煤平均价格316.53元/吨,比去年同期增加12.03元/吨,上升3.95%;其中供发电用煤平均售价为230.23元/吨,每吨上涨12.47元,同比增长5.73%。 根据wind的统计,除金牛能源(000937)、煤气化(000968)和西山煤电(000983)的销售毛利率今年中期上升,其他煤炭公司的销售毛利率都下降,而对应的主营业务成本率呈反方向变动(见表)。 其中,兖州煤业2007上半年销售毛利率为45.36%,而去年同期为55.67%,同比下降17.02%。兖州煤业2007半年报显示,公司本部上半年煤炭销售平均价格为416.52元/吨,同比上升8.8%,而公司的营业成本同比增长23.4%。 据了解,兖州煤业今年上半年营业成本增加主要源自三个方面:1.员工工资增加影响吨煤销售成本增加2.18元;2.加大压煤村庄搬迁工作力度,使塌陷费支出增加,影响吨煤销售成本增加14.55元,占公司本部煤炭业总成本增长的47%;3.报告期内,公司把原在管理费中列支的生产工人的养老保险金调至销售成本,影响吨煤销售成本增加18.17元。 兖州煤业证券部工作人员商小姐向《证券市场周刊》表示,华北和华东的很多煤炭企业都面临压煤村庄搬迁征地的问题、但因搬迁引发的征地难、搬迁费用高等问题,地方政府积极性不高,由于未来兖州煤业矿区进一部老化,会有越来越多的村庄需要搬迁补偿。另外,员工养老金和福利只能保持增长,因此,公司的营业成本只可能继续上涨。大同煤业(601001)目前也正在进行一些压煤矿区居民的搬迁,但这部分成本变化在公司的业绩报告还没有体现出来。大同煤业一家下属煤矿的财务负责人张先生告诉《证券市场周刊》,目前这部分资金由集团垫付,现在还没详细核算,未来这部分成本很可能在上市公司的账面上体现出来。

尽管这样,大同煤业今年的营业成本仍然同比上升很多。大同煤业2007年半年报显示,煤炭采选毛利率49.63%,而去年同期为56.94%。 据张先生介绍,煤矿成本增加主要体现在两个方面,一是2006年吨煤耗电8.3元,今年上升为10.8元;二是员工的工资和福利由2006年的吨煤75元上升为86元。涨幅都超过同期煤价约5%的涨幅。 据国家安监总局统计,上半年原中央财政煤炭企业原选煤单位成本209.32元/吨,同比上升5.5%,比商品煤综合售价增幅高出1.6个百分点。成本的过快增长致使实现利润下降,5月份原中央财政煤炭企业盈利同比下降5.2%。 政策性成本压力隐忧 中国神华的招股说明书中披露出一件对煤炭企业成本有重大影响的信息,即国家正在山西省实行资源有偿使用,如在全国范围内推行,煤炭生产企业将面临生产成本增加的风险。 2007年3月10日起,山西省将对省内煤炭企业征收煤炭可持续发展基金(下称“一金”)。根据山西省政府制订的《山西省煤炭可持续发展基金征收管理办法》,全省统一之适用煤种征收标准为:动力煤5至15元/吨、无烟煤10至20元/吨、焦煤15至20元/吨。今年暂定之征收标准为动力煤14元/吨、无烟煤18元/吨、焦煤20元/吨。 山西的各家煤炭上市公司业绩报表显示,政策性成本上升对公司利润影响巨大。尽管目前可持续发展基金仅局限于山西省征收,但该项措施将很快在全国范围内推广。 国阳新能董秘李国基向《证券市场周刊》表示,由于基金的征收,公司已经将2007年预计8.8亿元的盈利水平调低到7.8亿元。公司矿井煤种属无烟煤,根据规定,适用征收标准为每吨18元。公司目前拥有两个矿井,核定能力为每年1400万吨,仅此一项,一年就要增加成本2.52亿元。 另据了解,同在山西省的大同煤业也面临基金征收的成本压力,公司矿井总核定能力为每年1100万吨,而持股51%的塔山煤矿公司去年开始试生产,矿井设计能力为每年1500万吨。按照每吨14元的标准,保守估计,全年公司新增缴纳的基金应该在2亿元以上。 据测算,基金的征收将使国阳新能、大同煤业、潞安环能三家公司的每股收益分别下降0.35元、0.13元和0.24元。 除此之外,2006年6月,国务院批复,从2007年1月1日开始,“一金两费”制度(即上述的可持续发展基金和煤矿转产发展基金、矿山环境治理恢复保证金)也将在山西展开试点。其中,可持续发展基金按25元/吨计提,矿山环境治理恢复保证金按10元/吨提取,煤矿转产发展基金按5元/吨煤提取。按照这一政策,每吨煤需缴纳三项税费共计40元。 据了解,西山煤电除了要缴纳每吨20元的“一金”,资源税也有所增加。国家税务总局发布通知,从2007年2月1日起焦煤的资源税适用税额标准确定为每吨8元,而在这之前,山西各煤种的煤炭资源税统一为每吨3.2元。据了解,西山煤电的主焦煤产量为500万吨左右,一年将增加2400万元的成本。 据光大证券煤炭行业研究员郭国栋测算,山西煤炭企业今年的每吨煤炭的成本增长可能在70元左右,其中“一金两费”40元,每吨煤炭工资增长幅度在10元左右,相关材料和电费的增长在10元左右,同时由于原有煤矿设备的不断淘汰和新设备的不断启用,折旧增长10元以上也属正常。 由于中国神华的主煤矿集中于陕西、内蒙。因此目前并没有受“一金两费”的影响。按2007年年初国务院批复文件精神,在山西之后,很快将在内蒙古、黑龙江、安徽、山东、河南、贵州和陕西等8个煤炭主产省(区)进行煤炭资源有偿使用制度改革试点。未来成本增加的风险难以避免。 除此之外,由于采矿权政策变化,未来煤炭企业新增产能或购入资产都面临采矿权投入的大幅增加的问题。 如山西出台了煤炭资源有偿使用改革的政策。政策把煤炭分成六种,补缴价款的标准分别在1.3元/吨-3.8元/吨之间,其中销量最大的优质电煤是1.50元/吨,焦煤、主焦煤矿业权价款是3.80元/吨。 按此规定,大同煤业新投产的塔山矿,按其储量,采矿权将支出16亿元,虽然其吨煤生产成本较原有几个老矿较低,但16亿元采矿权支出作为无形资产需要逐年摊销,这足以抵销其相对于老矿的成本优势。国阳新能拟购买集团几个矿都没有获得采矿权,按对应储量同样需要支出约20亿元。 不仅对于新矿,按国务院批复要求,对于原来的老矿也要进行征收。 其中,兖州煤业上市时,与集团和当地国土部门签订10年采矿权使用协议,每年只交纳约定1290万元的采矿权租租凭费。2007已经到期,如实行新的采矿权规定,按目前山东每吨3—4元的采矿费,按其约20亿吨的储量,未来需交纳约60亿元采矿权费。 据统计,中国神华目前已获得的29个采矿权,都是此前采矿权政策没有改革前以极低价格获得的。按其约59.89亿吨的可售储量计算,实际上每吨储量采矿权仅为1.21元,远低于上述试点地区的规定。 显然,中国神华为增加产能,未来采矿权的投入很可能会大幅提升。 寄望于更高的煤价 目前包括中国神华在内的煤炭上市公司,都寄希望于煤价的强势上涨,来化解成本不断上升的压力。 近期,国内和国际市场的煤价一直在上涨。澳大利亚BJ现货价格从2002年9月的21美元/吨上升到2006年12月的51.3美元/吨,截至2007年10月11日,价格已经达到73.4美元,并比秦皇岛大同优混的价格高出15元/吨,连续创出历史新高(见图2)。 煤价上涨对于煤炭企业是一个绝对的利好。 中信证券研究员王野认为,行业集中度的提高,使煤炭企业的议价能力增强,因此,国内煤价依然会继续上升。预测2007国内煤价考虑通货膨胀因素会同比上升12%,2008年和2009年将继续保持12%—15%的升幅。 一直以来看淡煤价的高盛在最新的研究报告中,一反其过往看法,高盛指出,其最近调查发现,内地煤炭铁路运输瓶颈问题将再次出现,明年沿岸亦将再出现类似2004年的供应短缺情况,届时议价能力将再落于煤炭生产商手中,甚至目前已有一家大型煤炭商于煤炭合约磋商前先行提价。高盛预期,煤炭现货价有望上升10%,并上调对两大煤股神华及兖煤的盈利预测。 但有一个问题不容忽视,市场煤价虽然火爆,中国神华的煤价未必能马上相随提高。在招股说明书中对公司煤价重点做了说明:公司煤炭基本执行长期合同价格。而长期合同煤中仍有很大部分受国家控制的“计划煤”,以保障国有大型电厂的供煤,价格基本一年一签,中途不可能随行就市,这样通常会较市价略低。 中国神华尽管国内售价保持一定增长,从2005年至2007上半年平均售价分别为312.1元、309元和315.4元,但占其利润较大比例的出口煤售价却已然呈下降趋势,分别为413.7元、381.6元和374.6元。且出口比例也逐年下降,2007上半年,出口煤销售占煤炭销售收入的11.74%,而去年同期为16.01%。 对此,公司的解释是,主要因为人民币的升值和出口退税的取消,加之国内煤价大幅上升,对国外煤价已没有优势。 另外,中国神华还有相当部分利润来源于电力业务。而这部分电力资产的一个特点是毛利率达行业最高水平,其中一个重要原因是可以从公司内部获得低价煤(见图3)。招股说明书显示,2007上半年中国神华电厂用煤有96.6%全部来自公司内部,占公司煤炭销售量的14.5%。如提高煤价会在一定程度上影响电厂成本,从而影响电厂利润。