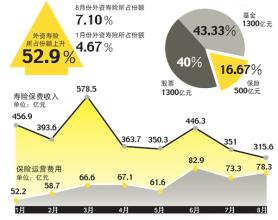

张晓洁 最近,上市保险公司平安和人寿的股价创下了历史新高,投资者对中国保险业的业绩飞跃充满了幻想。截至9月27日,价值2197亿美元的中国人寿取代美国保险集团成为全球市值最大的保险公司,而中国平安的市值达到1286亿美元,也超过了安联市值名列全球第三位。几年前,很多外资保险集团也曾经有过乐观的预期:2010年外资保险在中国的份额达到10%,甚至20%。应该说,这样的远景从保险市场与中国人均国民收入增长的联系上来说是合理的,不过令人遗憾的是,自从中国股市飙升以来,保险行业经历了并不轻松的冰河季。 由于受到银行利率和资本市场的双重挤压,以及进入保险产品结构性赔付高峰,保险业正经历艰难的成长与蜕变。 据保监会的统计,今年前8个月,中国保险公司的保费收入的增长差强人意,同期保险业务成本则大幅增长。8月份,寿险公司保险收入增长比年初下降了约45%。由于近几个月国家不断上调利率,而火热的股市导致退保客户大幅增加。 来自明亚保险研究部的数据显示,今年前7个月储蓄分流约3000亿元,其中约1300亿元进入基金账户,1200亿元进入股票账户,剩下的只有500亿元进入保险业。 行业间的竞争给保费收入带来巨大的增长压力,从保险公司的赔付费用和管理费用的上升也表明,保险业内空前激烈的竞争使佣金、手续费等成本激增。8月份,保险公司新增加的业务及管理费用78.3亿元,比1月份增加了一半。目前,不少中资保险公司展开新一轮的保险代理人招聘,而长期受到销售网络的制的外资保险公司则开始拓展包括保险经纪公司和代理公司等多种渠道销售,因此保险公司的销售佣金、赔付和准备金都大幅提高。当然,各保险公司的投资和管理费也是一笔不小的花费。另一方面,更多实力雄厚的银行等金融机构涉足保险业,大量的新产品不断上市而保费率却不断摊薄。事实上,薄利已经是国际保险业务的趋势,但是在原先中国一两家独大的保险市场,这是不可想象的。 对于规模小的保险公司和外国保险公司来说,财产和意外险公司可能有微薄盈利,而运营历史短暂的寿险公司则无法摆脱亏损局面。以外资保险为例,近70家保险从业公司中,外资保险和中外合资保险公司已经超过半数,由于受到更严格的定价和储备金政策管制,这些保险公司的盈利和扩张速度极大受限,这也引起来了股东的不满。过去几年,外国保险集团母公司已经帮助中国子公司在短期内承受部分经济损失,现在,外资保险公司更倾向与中国本地大公司合作。事实上,一些外资保险公司的品牌和实力并没有得到施展,依然靠某一款产品拼市场,导致整个公司业绩起起落落,在竞争日趋激烈的市场上,一些外资保险公司已经淡出人们的视野,持续的压力将加速保险行业的洗牌。 当然,这并不代表中资保险公司的胜利。保监会的数据显示,今年,中资人寿保险公司的市场份额从年初的95.3%降至8月份的92.9%。与国际性大保险公司相比,国内保险公司的公司治理、产品创新、保险精算支持都有相当的差距。 业内人士指出,外资保险在中高端客户有更大的影响力,相反像平安这样产品畅销的中资保险公司并不算多。国内保险公司虽然频频推出新产品,有的一个月推出几十种新产品,但大部分产品是修改和拷贝,既不叫好也不叫座。 “现在可能是黎明前最后的黑暗时刻了”,一位保险公司的老总私下里感叹。投资型保险受到基金和其他金融投资产品的包围,而传统的保障险受到保险预定利率调整的冲击。 保险公司必须找到满足投资者期望的新途径。 保险公司纷纷加大了对资本市场的投入,一些大保险公司表示将逐渐向资产管理集团转变,而中小保险机构也在监管部门的支持下加快了投资A股市场的脚步,投资范围将从一级市场延伸至二级市场。这使得更多保险公司开始筹备“类基金”的投连险产品,保监会批准的投联险投资账户的速度也在加快。然而,在中国资产价格日益飙升的背景下,保险公司的管理和风险控制的薄弱环节将表露无遗,那些缺乏投资经验和实力的中小保险机构更面临巨大的考验。如果决策者没有对A股增长背后的市场缺陷做好充分准备,保险行业可能会面临更大的危机。