系列专题:《成功投资理财系列:银行理财赚钱法》

由于收益率与年限挂钩,人民币理财产品的流动性也会受到理财计划存续期限的限制。在购买人民币理财产品时,期限越短越好,主要是理财的流动性和选择空间会提升,便于客户及时购买收益更高的理财产品。但选择期限短、流动性强的产品,必然要以损失收益为代价。 当然一些长期品种也有提前赎回功能,不过提前赎回自然要影响到收益水平。通常人民币理财按协议规定不能提前兑付,如投资者存在资金应急需求,可向银行提出质押申请,质押率一般为70%,同时还将承担质押贷款利息。 建议和忠告 现在的银行人民币理财产品越来越多,与早期的人民币理财产品相比,如今的产品具有更优厚的条件,更能吸引投资者的眼球。例如,现在人民币理财产品最短的期限为3个月,如建行的“利得盈”;最长的则为3年,如民生银行的“保得”。品种的增多可以满足不同投资者的需求。 起初的理财产品都是要搭配一定的定期储蓄,主要目的还是要拉存款;现在大多已经取消。 起初的理财产品都是不能提前终止的,只能做70%的质押;现在新推出的产品打破了这个惯例,使资金的流动性和收益得到改善。 以上几点是银行理财比较好的地方,但是我们也要理性看待,因为银行所说的收益率也是预期收益率,也就是说你不一定能拿到这么多的收益。 尤其是较早时期买了银行理财产品的投资者,需要注意以下三点: 扣多少钱的税 如果是以前购买的理财产品,因为搭配了一定的定期储蓄,这部分就要扣税了,所以最后拿到的收益还是要比预期的低,低多少要看各家银行不同的定期储蓄搭配比例来定。 提前解约手续费有多少 有的人民币理财产品是要收取费用的,如兴业银行的“万利宝”就要收取0.2%的管理费;还有一些可以中途终结的理财产品中途赎回的话也是要收取手续费的,如民生银行的“保得”二期,投资者可随时解约,提前解约越早,所交的手续费就越高。 关注央行票据收益 如果收益接近或者超过了央行票据收益(3.4%左右)时,就要考虑是资金投资品种的收益改变了还是银行自身理财能力提高了?在市场上,收益永远和风险成正比。 ?工商银行“稳得利”系列理财产品

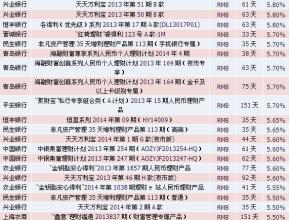

“稳得利”人民币理财产品是依托工商银行雄厚的资金实力、债券业务实力,以银行间债券市场上的高信用等级人民币债券(含国债、金融债、央行票据和其他债券等)的投资收益为保障,面向个人客户发行的、到期向客户支付本金和收益的低风险理财产品。