中国粮价上涨创下12年新高,未来上涨虽不如当前夸张,但将继续造成通胀压力;耕地面积的减少,粮食单产增加不大,水资源的短缺,这或许会促使中国在2010—2011年后大规模进口粮食

作者:Jonathan Anderson/文

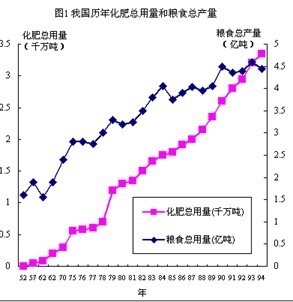

全球都在关注一大焦点——粮价。 在过去12个月里,全球粮食及其他食品价格急速飙升,涨幅创下了1970年以来的最高纪录。其中,从2007年1月到2008年3月,全球小麦价格上涨了大约120%,大米价格涨了近80%。从2006年以来的玉米价格也有类似的涨幅。 和国际市场一样,中国食品价格上涨也十分巨大。2008年一季度,中国食品价格同比上涨了25%,这是中国过去12年来的最高水平,这也成为中国当前CPI居高不下的最主要原因。 那么,中国是否会像此前发生在能源和钢铁金属领域的故事一样,加大对农产品的进口呢?要不然,还能眼睁睁看着食品价格继续成倍飙升吗? 不会,一切夸张的事情都不会发生。我认为,中国短期内不会突然加大农产品的进口规模,理由有三。 首先,许多观察家认为全球和中国的粮食市场的价格波动存在着关联性,因此国际粮价上涨对中国食品价格上涨有推波助澜的作用。 但路透和美国商品调查局编制的商品指数完全推翻了这一结论(如图1)。路透商品指数将农产品分为粮食、禽畜和其他软商品三类。我们从中可以看出,国际食品价格问题就是粮价问题,因为三大门类中,只有谷物价格出现飙升,禽畜价格还在稳步下跌之中,而其它软商品价格也经历了长期下跌,只是近期才有所反弹。 但中国的情况截然相反。中国近来的食品价格上涨几乎都是禽畜肉类价格上涨造成的。尽管一季度蔬菜价格也有明显上涨,但主要是由年初大雪灾所致。反观中国此时的粮食价格涨幅,要比国际市场温和得多,并没有给中国通货膨胀带来太多的压力。 其次,中国食品价格急速上涨很大程度上是由于中国供应系统出现问题造成的(如图2)。从2006年到2007年,传染病频发,农民被迫宰杀大批禽畜。2008年初的那场百年一遇的大雪灾,也让中国交通体系局部瘫痪,影响到了蔬菜和水果供应。 上述因素影响都是短期,不足以改变供应的基本面。我相信,2008年底,中国农产品价格就会回落。 读者请注意,我并不是说中国农产品通胀压力会消失,只是现在25%的涨幅偏离了中期食品价格的真实涨幅,有些夸张。 最后,中国将继续维持加入世界贸易组织以来的农产品贸易格局,不会在近期出现大的变化。尽管在2006年以来,中国农产品进口有所增长,但增速维持在个位数水平上,无法和2004年疯狂进口增长势头媲美。 大多数观察家都认为,中国农产品贸易格局继续保持稳定,并在一段时间内,继续扮演农产品净出口国的角色。这一格局和能源以及原材料贸易格局有很大的不同。有待说明的是,中国农产品净出口主要集中在水果、蔬菜和动物产品上,一般谷物贸易维持平衡。 背离基本面 尽管中国农产品市场基本平衡,我们也有必要对中国农业基本面加以分析,看看其内部供求平衡究竟如何,又会发生怎样的改变。 和世界上绝大多数国家相比,中国农业资源禀赋并不具有优势,尤其水资源比较匮乏,人口和收入增长带来的农产品需求压力比较大。 大多数观察家根据资源禀赋和经济学原理认为,中国农业和食物价格将有三点趋势:首先,随着需求压倒供应,中国食物价格将会不断上涨;其次,中国应该是工业品净出口国,农产品净进口国;最后,中国应该发展劳动密集型和土地集约型的农业产品,比如水果、蔬菜和动物产品,同时进口土地和资本密集型的农产品,比如谷物。 以上三点似乎有些道理,但对比中国实际情况则完全站不住脚。本世纪初至今,中国基本面没多少改变,农产品价格一直在稳步下跌;中国过去20年都是农产品的净出口国;中国农产品出口中水果占比较大,但也没有进口太多谷物。 为什么会这样,比较优势学说失灵了?这在于一些外在因素干扰了完美状态的经济学理论发挥作用,其主要包括中国独特的供给需求关系和持续的政策作用力。 因此,我认为中国农产品市场存在六点发展趋势:(1)农业用地供给减少;(2)对于食物需求增加;(3)对于谷物需求减少,同时对于肉类需求增加;(4)谷物储备减少;(5)长期水资源短缺;(6)进口限制放松。 自然禀赋不具优势 总的来说,相对于中国庞大的人口和农产品需求,中国农业资源禀赋并不高。 1.耕地供给 土地是农业生产的最基本要素,它决定了中国粮食的供给。中国之所以能在如此长的时间里持续保持粮食的自给自足,原因在于中国耕地供给在上世纪90年代是显著增加的。1999年的播种面积比1990年增加了10%。 但2000年之后的四年,中国播种面积开始减少。根据我们的研究,原因主要有三方面。 首先,一些原本种粮用地逐渐转而播种经济作物和水果,以满足城市居民的农产品需求。 其次,上世纪90年代后期,中国经济软着陆之后,中国工业在2000年之后迎来新一轮发展高峰,一些农业用地被转成了工业用地。 但中国耕地减少的最主要原因并不是上述两方面原因,而是中国房地产业的迅猛发展,限制了农业用地增加。上世纪90年代后期,中国政府开始改革福利住房体系,推行住房体系私有化:一方面将原来存量公共住房以较低价格销售给原住户;另一方面引入商品房按揭贷款机制,鼓励居民购买商品房。 双管齐下,中国许多城市由此开始大规模的房地产开发建设,其结果是中国城市化进程近年来发展速度惊人,城市近郊的农村也变成了大片的住宅区。 中国城市化进程快速发展侵占了耕地的供给,这一直持续到了2003年。但有意思的是,2004年起,中国耕地供给明显反弹,并在2006年达到新的高点。 原因是什么?由于耕地供给减少,农业产量和储备也在2003—2004年之间降到了低点,造成食品价格高企。于是,中国政府在2004年开始重视农业用地问题,加强了对农业用地的管理和增加对农产品生产的补贴。 中国耕地供给在2004年出现反弹,不仅有政府的努力,也要归功于当时房地产泡沫的破碎。由于房地产开发过快,房地产销售没有相应跟上,加之中国政府紧缩银根的“雪上加霜”,农业用地受到的侵扰也相应减轻。 未来会怎样呢?我认为,近期耕地面积的反弹只是暂时现象,预计未来五年的耕地面积还会重新下降,这一趋势在2007年数据中也可窥见一斑。 2.产量 中国农业产出水平的增加,能否抵御耕地供给减少造成影响?2004年是历年来产量提高最为迅猛的一年,这在于土地供应量的增加和亩产量的提高对农产品生产的贡献率也不过8%。 和全球许多低收入农业国家相比,中国农业生产已经成熟地运用了许多技术,也获得了政策保证。也就是说,中国农业亩产继续提高的空间已经不太大了。根据2007年的数据,中国农业亩产量大约是美国的80%到85%,但已经远远高于其他新兴市场国家,比如俄罗斯、巴西、印度和菲律宾。 3.水资源 水资源问题值得专门一提,如今“水资源短缺”已是投资者的热门话题。中国地表水也在不断减少,而人口压力却越来越大,造成中国人均水资源拥有量仅为全球标准的25%。 农业生产消耗了中国水资源的70%,中国南方水资源短缺尤为明显,中国耕地也主要集中在那里。中国水资源在工业发展、化肥使用和牲畜养殖带来的污染影响,还处于不断恶化之中。 因此,所有观察家都一致认定,未来10到20年,水资源将是中国所必须面对的最为严肃的问题。在中国北方,水资源问题的爆发可能要来得更早些。水资源短缺不仅会加大工农业的生产成本,还将对中国经济产生两方面的直接影响:首先,水价可能大幅飙升,从水资源的稀缺程度来看,现行水价无疑偏低了;其次,水资源短缺将可能加快中国某些地区,尤其是北方的荒漠化。 毫无疑问,水资源也将对中国政府非常关注的粮食生产问题造成巨大影响。当前国际观察家认为,中国小麦、大米和棉花将首当其冲受到水资源短缺影响。 尽管我一向认为中国未来存在水资源短缺隐患,但我认为,未来几年,中国政府对之还大有可为,仅是改善灌溉系统,就可提高水资源利用效率,耕地用水节约30%。 保护粮食政策 中国自然禀赋并不突出,为什么还能保持农产品供应自给自足呢?这就不能不谈谈中国的农业政策。中国农业政策涉及到了农产品的定价、转运、土地使用、农业补贴和外贸政策。我们最基本的判断是,过去20年,中国农业政策已越来越自由,越来越开放了。从定价和销售来看,中国农产品市场的门类俱全,消费者和商家也可以通过市场来定价。 自由度提高也表现在农产品贸易政策上。首先,非粮食类农产品进出口从配额制转变为关税调节,意味着只要贸易价差能消化关税,贸易就可以自由进行;其次,对小麦、大米、玉米和食用油等粮食进口,中国采取额度限制,如果超过额度数,则需要缴纳更高比例的关税;最后,中国政府取消了曾经专营农产品进口贸易公司的垄断资格。 但中国还对某些产品保持较强干预,比如谷物。中国政府一直试图通过政策、补贴和贸易配额来维持谷物的自给自足。中国政府也一直扮演“保护者”的角色,既要避免粮价波动过大,也试图增加国有粮库储备。

为稳定粮价,中国政府努力是多方面的。自1980年代以来,中国政府为更好地经营耕地费尽心思。概括来说,中国政府希望通过稳定农民与土地的关系,让农民有更高的积极性投入到农业生产中,并从更长远角度考虑土地的利用。 农业税和农业补贴的变动,也能看出中国政府的良苦用心。近几年来,中国政府逐步消减了农民赋税,现在更有根据粮食播种面积向农户发放补贴。尽管目前粮食种植补贴占GDP之比连0.5%都不到,但过去3年一直在不断提高之中,未来的趋势也可以预见。 未来需求 近10年来,中国居民食物支出占总支出的比重一直在下降之中,从上世纪90年代中后期的25%,下降到了当前的15%。当然,任何经济体都会发生这一类似情况,即收入上升带来恩格尔系数下降。 从实际消费量来看,过去20年,中国人年均农产品消费量的复合增速为3%。由于当前人均食物消费量(按照卡路里计算)仍低于国际平均水平,所以中国农产品消费还将继续增长。但基于中国人口增速的放缓,瑞银研究预测中国人食物消费总量(按照卡路里计算)增速已经放缓至1.5%,2020年后这一增速还将继续减缓。 尽管中国居民消费的卡路里数量在下降,但中国消费习惯正在发生明显的改变。近10年来,大米、小麦等消费占中国食物总产量比重在不断减少,玉米和豆类保持不变,而水果消费涨幅最大,其次是肉类。 粮荒在何时 中国当前的农产品市场保持了很好的自给自足,但未来某一天会发生突变吗? 从价格上讲,中国贸易限制很好地保护了国内粮食市场的平稳,管制相对宽松的玉米和棉花等农产品价格和国际价格接轨更紧密。 中国一直也维持着大规模的农产品储备,主要为小麦、大米、玉米。2002年到2004年间,中国政府为防止价格过大波动,开始抛售储备粮,这造成储备的减少,直到2008年大米和小麦的储备才开始小幅回升。中国当前储备并不是历史较高水平,这为中国未来扩大粮食进口规模奠定了基础。但我认为,2010年到2011年以前,中国没有大量进口粮食的必要。 但从趋势上说,中国政府会允许加大主要粮食进口吗?或者会继续加大对于粮食生产的补贴吗? 迄今为止,中国粮食政策依然小心翼翼,我预计,未来24个月内,中国不可能突然加大粮食进口规模。回顾过去10年的石油、金属和其他原材料的故事,中国曾经在对它们进口问题上费尽思量,但最终选择了进口,它们在2007年的赤字占到GDP的8%,而且还将继续扩大。 其次,我必须明确一个概念,粮食自给自足和食物自给自足之间还是有着很大的区别。准确来说,中国需要维持的是食物自给自足。中国确实也从海外进口粮食,然后通过鱼类、水果和蔬菜的出口来维持贸易平衡。 第三,从时间上来说,再没有比现在更好的时机来扩大食物进口。在很长一段时间里,中国贸易顺差只占GDP的2%到3%,但过去两年,贸易顺差占比达到了两位数。大量的外汇流入让中国汇率和货币政策都深受影响,因此在此时扩大海外采购不失为良策。 两年基本平衡 换句话来说,尽管近期农产品价格出现了比较迅速激烈的上涨趋势,但迄今为止,我们看不到任何爆发“商品革命”的可能。 瑞银研究提出了中国食物价格变化的两点趋势:首先,未来几年,中国内地将持续受到食物价格上涨的压力,农产品进口增速也会同步提高。 其次,中国未来的农产品贸易格局,可能和发生在原油、煤炭、金属以及其他原材料的故事截然不同,在我们可以预见到的今后两年,中国农产品的供给和需求还是大致平衡的。 (作者为瑞银集团新兴市场研究主管,本刊记者齐忠恒/译)