信贷紧缩和“贷大不贷小”的负面影响不断显现,紧缩信贷政策在执行上应考虑灵活调整

周昆平/文

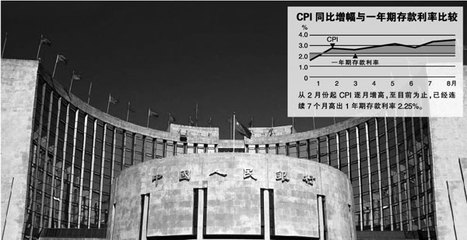

今年一季度人民币贷款增速的不断回落,表明紧缩性货币政策的效果明显。但是,这种效果是在央行和银监会对今年的信贷再度恢复了规模控制,并按季监测,按月调控,使商业银行信贷增速出现“被动”回落。 中央在去年底针对中国经济运行中比较突出的问题,提出2008年宏观调控的首要任务是防止经济增长由偏快转为过热,防止价格由结构性上涨演变为明显通货膨胀,并确定实施从紧的货币政策。一季度的信贷增速回落正体现了这种政策被切实执行。但是由于内外部环境发生了一系列变化,从紧货币政策的执行应不断根据市场的新情况和新问题进行微调。 2007年中国融资市场发生了一个重大转变,就是新增贷款占整个社会新增融资比重下降到50%以下。然而这种融资比例趋于改善的势头今年很难得到延续。今年以来,受美国次贷危机和国内经济放缓预期的影响,中国资本市场震荡下行,市场信心受到打击。同时,管理层为了减轻对市场的震荡,也明显放缓了新股上市审批速度,使得许多原本打算通过上市直接融资的企业开始转向间接融资渠道获得资金,加大了对信贷的需求。 而从现有的信贷投向来看,优质产业、大中型企业集中的情况愈发突出。近年来,商业银行信贷资源集中以及加强信贷风险的防范措施,使信贷向大企业、大项目倾斜。今年以来,在总量控制的情况下,各大商业银行“贷大不贷小”的倾向更加明显,纷纷削减成本相对较高、期限短、收益低的中小企业贷款。各家商业银行趋于一致的信贷投向,使中小企业融资更加困难,对中小企业的健康发展产生严重影响。 除了压缩信贷规模,商业银行还普遍对中小企业提高信贷利率30%左右,使企业的经营成本上升。另一方面,许多中小企业由于正规渠道无法得到资金,转向地下非正规渠道融资,融资成本甚至高达商业银行的数倍。在当前形势下,生产资料价格的持续上涨,已经给企业控制生产成本带来了压力,而融资成本的上升又加大了总体价格水平上涨的压力。 信贷领域除了上述问题,还有两个迹象值得关注,首先是商业银行为规避监管加大了金融创新力度。今年以来,商业银行纷纷推出理财+信托产品。利用融资性信托计划,商业银行可以在不占用信贷额度的前提下满足客户的融资需求。其次是外资银行乘势扩大人民币贷款市场份额,拼抢中小企业贷款“蛋糕”。中资银行受贷存比不得高于75%的限制,贷款规模受到一定的抑制;而银监会2007年12月公布的《外资银行管理条例实施细则》规定,外资银行“贷款余额与存款余额的比例不得超过75%”的最后时限是2011年12月31日。 针对上述问题,我们认为有必要创造性地执行紧缩的信贷政策。特别是近期《国务院2008年工作要点》指出,既要防止经济由偏快转为过热,抑制通货膨胀,又要防止经济下滑,避免大起大落。“新双防”的提出也显示了调整的必要性。 有专家预测,中国经济保持10.5%是必要的。我们根据往年的数据建立的数学模型测算,如果要保持10.5%的GDP增速,信贷增幅应该保持在16%—17%左右。而据测算,今年的信贷增幅计划是13%—14%左右,信贷偏紧。鉴于今年雪灾重建、支持“三农”的任务还比较重,我们认为,信贷规模的执行应留有一定余地。 具体到商业银行的信贷投向,我们认为,要引导金融机构创新优良中小企业的贷款方式,有效破解中小企业贷款难的困局。 此外,可以鼓励商业银行开展银团贷款和中间业务,继续稳步推进资产证券化,但是商业银行中间业务等的监管也要同时加强。 (作者为交通银行发展研究部总经理助理)