良性发展的定义 “税改”引导经济良性发展

□本刊记者 宋辰 在我国新一轮税制改革蓝图中,2008年将是改革至关重要的一年。国务院总理温家宝在政府工作报告中,明确将全面实施新的企业所得税法、改革资源税费制度、研究制定增值税转型改革在全国范围内实施的方案等重大税制改革列入2008年改革日程。 随着改革触角进一步向我国最大的两个税种——增值税和企业所得税的延伸,我国新一轮税制改革正在步入实质操作阶段,资源税、消费税、物业税等税种改革也将在2008年进一步推进。 税收是一支杠杆,通过税制改革有条不紊地推进,将实现平衡产业发展、协调区域经济、促进节能减排和自主创新、调节收入分配和资源配置,从而引导中国经济走上良性、可持续的健康发展之路。 企业所得税: “新政”平衡产业发展 2008年1月1日起,企业所得税法及其实施条例正式实施,内外资企业所得税实现合并统一,税率统一调整为25%。这不仅实现了内资和外资企业“平等竞争”,还将税收优惠重点转向“产业优惠为主、地区优惠为辅”,通过对国家重点扶持和鼓励发展的产业和项目给予所得税方面的优惠对待,发挥税收优惠在体现税法政策性上应有的积极作用,有效配合国家产业政策的实施。 国家税务总局介绍说,适用15%企业所得税率,并且享受企业所得税定期减半优惠过渡的企业,今年按18%、明年按20%、后年按22%、2011年按24%、2012年开始按25%税率计算的应纳税额实行减半征税。 享受企业所得税定期减半优惠过渡的企业,如果原先适用24%~33%的企业所得税率,从今年开始,都将按25%税率计算的应纳税额实行减半征税。 对于外商,新政规定,今年1月1日之前外商投资企业形成的累积未分配利润,在今年以后分配给外国投资者的,免征企业所得税。从今年开始外商投资企业新增利润,在分配给外国投资者时,需要缴纳企业所得税。 按照财政部、国家税务总局日前下发《关于企业所得税若干优惠政策的通知》,为保证部分行业、企业税收优惠政策执行的连续性,对有关就业再就业,奥运会和世博会,社会公益,债转股、清产核资、重组、改制、转制等企业改革,以及涉农和国家储备的企业,继续执行所得税优惠政策。证券投资基金从证券市场中取得的收入,投资者从证券投资基金分配中取得的收入,都将暂时免征企业所得税。此外,在税法“新政”中,软件、集成电路产业也将享受相应的所得税优惠。 增值税改革: 协调区域经济促进自主创新 温家宝总理在政府工作报告中说,2008年将继续推进增值税转型改革试点,“研究制定在全国范围内实施方案”。 财政预算报告中指出,2008年,要继续在东北老工业基地和中部地区26个老工业基地城市实施增值税转型改革试点,研究制定在全国范围内实施方案。税务总局将和有关部门一起,研究完善在全国推广增值税转型改革的方案,进一步做好这方面工作。 作为中国第一大税种,增值税改革将由生产型转向消费型。生产型增值税,即在征收增值税时,不允许扣除外购固定资产所含增值税进项税金。改革后的消费型增值税,允许企业将外购固定资产所含增值税进项税金一次性全部扣除。 国家税务总局从2007年7月1日开始,对东北老工业基地和中部六省的26个老工业城市、12000多户企业进行了扩大增值税抵扣范围的试点。到去年底为止,一共为这些企业抵退增值税34.5亿元。 据税务总局新闻发言人李林军介绍,虽然中部地区增值税转型试点刚刚开始半年时间,但效果比较明显,对中部老工业城市的振兴,特别是对这些试点企业、行业的产品、产业结构的调整、优化、升级,促进固定资产的投资,以及资源型城市的转型和装备制造业、高新技术企业自主创新能力的提高等都有很重要的意义。由于市场调节作用,企业更愿意生产高技术含量的产品,从而没有引发新一投资热,并为增值税改革推向全国积累了经验。 资源税: “从价计征”引导资源合理利用 近日,财政部部长谢旭人在接受媒体采访时说:“尽快推出新的《资源税暂行条例》及其实施细则。”谢旭人的表态,让资源税改革的呼声有了明确的着地点。他透露,原油、天然气、煤炭等重要资源产品的计税依据和计税方式,已经明确由现行的从量征收改为从价征收,并建立资源税收入随资源收益变动的调节机制,适当提高税率水平。 资源税改革由目前的“从量计征”转为“从价计征”,意味着今后部分资源税征税将不再与产量挂钩,而是和资源产品的价格挂钩,从而借助市场调节机制引导矿业生产主体合理开发节约资源。内容包括对部分资源改为从价定率计征;提高部分资源税负水平;扩大征税范围;统一油气资源税费制度。 国家发展和改革委员会副主任张国宝表示,新的资源税费征收对于资源产出省,特别是我国能源资源丰富但经济欠发达的中西部地区,有利于增加地方财政税收。 从14年前首次提出养路费的“费改税”问题开始,每年“两会”前后,燃油税都会成为热议的话题。对于呼声已久的燃油税,谢旭人仍未给出明确时间表。 虽然已经有了海南省的成功案例,但要推广到全国,燃油税牵涉的方面太多。张国宝表示,开征燃油税能够有效遏制油品过度消费,简化并规范收费环节,是国际上通行的做法。但当前出台燃油税面临着国际油价不断走高、国内物价上涨较快的压力,如果开征燃油税,个人消费者可能会较难接受;公共交通、铁路、航空等部门,农业、渔业等弱势产业以及国防等特殊行业承受能力较差,如何对他们进行补贴,这些环节的设计也是非常复杂。此外,他说,实行燃油税后,公路收费应如何调整,如何为贷款修路还本付息等问题的解决也需要周密设计。 谢旭人表示,我国将根据节约能源和道路交通税费改革的总体要求,结合成品油价格形成机制的改革情况,完善燃油税改革方案,择机开征燃油税。 而作为实现我国节能减排和环境保护目标重要工具的环境保护税,财政部也正在研究如何征收。从西方国家的环保税制来看,环境保护税的计税依据是征税对象对环境造成影响的程度,具体税种包括污染物排放税和耗能材料滥用税等。谢旭人说,我国将借鉴国外通常做法,逐步建立切合我国实际的环境保护税体系。 财政部表示,将构建有利于环保的新机制,首先要推动排污权的有偿取得和交易改革。目前,财政部和环保总局已经将太湖确定为试点单位,启动这项工作,今后会在全国逐步推广。对于两会上热议的跨省流域的生态补偿机制问题,财政部负责人透露,已经在着手建立和完善该计划。该负责人透露,将按照谁开发、谁保护、谁受益、谁补偿和环境使用权责利相一致的原则,构建一个跨省流域生态补偿机制试点方案。 另外,为了充分发挥消费税在促进节能减排和调节收入分配方面的作用,财政部还考虑适当扩大消费税征税范围,调整消费税税率。

更多阅读

全球经济一体化对我国的利与弊2007-08-17 22:54经济全球化的定义 全球经济一体化的利弊

全球经济一体化对我国的利与弊http://hi.baidu.com/%B4%BA%D6%AE%CF%FE/blog/item/d96622956cbdcd0a7af4804e.html2007-08-17 22:54经济全球化的定义是,商品和服务贸易扩展到全球,实现更大范围的国际分工和全球经济一体化。在上述定义

世界卫生组织WHO 对健康作了新的定义 who关于健康的定义

1989年联合国世界卫生组织(WHO)对健康作了新的定义,即“健康不仅是没有疾病,而且包括躯体健康、心理健康、社会适应良好和道德健康”。由此可知,健康不仅仅是指躯体健康,还包括心理、社会适应、道德品质相互依存、相互促进、有机结合的。

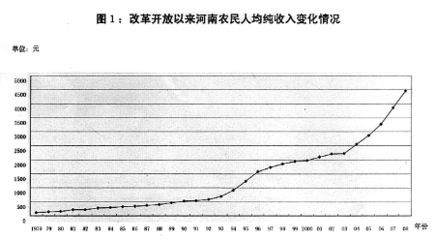

农民人均纯收入的定义与计算方法 2015农民人均纯收入

| [<<][>>](一)“纯收入”指标的定义在我国农村社会经济统计中,“纯收入”指标的应用起始于“人民公社”时期的“农村经济收益分配”统计。在收益分配统计中,“纯收入”指的是农村经济总收入扣除各项费用后的余额部分,这个余额部分也叫“

校本课程开发的定义 校本课程开发的背景

第二章 校本课程开发的含义第一节校本课程开发的定义一、校本课程开发的定义1973年7月,欧洲经济合作与发展组织(OECD)的所辖机构“教育研究革新中心”在爱尔兰阿尔斯特大学(The NewUniversity Of Ulster)“校本课程开发”(School-base

贫困的定义 贫困县定义

居然在某经济论坛搜索到一个我自己发的帖子。当时应该是因为格桑花,在琢磨贫困问题。收录如下:《贫困的定义》。贫困的定义世界银行在其年度报告《1981年世界发展报告》中指出:“当某些人、