与公司制创投相比,中国的有限合伙制创投企业在所得税上并无明显优势

寇祥河 潘岚 林良镱/文

有限合伙制融合了专业理财、所有权与经营权分离、有效监督和激励的机理,是一个由两个或两个以上的自然人和法人所组成的经营商业、分享利润的盈利团体,是一个非法人纳税主体。自从有限合伙制作为创业投资的组织形式于20世纪70年代在美国诞生以来,有限合伙制便始终占据着创投组织形式的主导地位,目前,美国大约有80%的创投机构采取有限合伙制的组织形式,在欧美等风险投资成熟市场中,合伙制形式已成为较流行的组织模式。

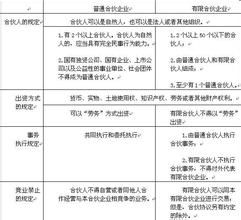

由于合伙制立法的滞后,合伙制创投在中国的起步较晚,早期的有限合伙制创投基金主要是外资创投基金,他们通常采取“离岸设立+设置办公室”,即在开曼或维尔京群岛等境外成立有限合伙制创投基金,然后在境内设置相应的非法人主体的办公室来开展创投业务。当然,为了规避立法缺位,吸收有限合伙制的机制机理,依据《信托法》和民法等,境内创投企业曾探索并成立类似有限合伙安排的契约型创投基金。2007年6月1日起开始实施的新修订的《中华人民共和国合伙企业法》,有限合伙制创投基金在我国的实践才有了基本法律依据。 2007年6月28日,距新《合伙企业法》实施后不到一个月,深圳南海成长创投有限合伙企业宣布成立,首期募资1.62亿元,成为新《合伙企业法》实施后国内第一家有限合伙制创投企业。随后,上海、温州等地也纷纷成立有限合伙制私募创投企业,目前大约已有十几家境内有限合伙制创投企业。 那么,有限合伙制创投与公司制创投在所得税政策上哪个更有优势呢? 在公司或基金环节:根据新《企业所得税法》,公司制创投企业需按25%税率缴纳企业所得;但是考虑到2007年初《关于促进创业投资企业发展有关税收政策的通知》,对于符合条件的公司制创投企业,可享受投资额的70%抵扣应纳税所得额,如果按通常的3年投资期计算,如果创投企业的内部收益率在19.35%内,该创投企业实际等同于免交所得税。 公司制创投企业的投资者环节。第一,机构投资者:根据国家税务总局《关于企业股权投资业务若干所得税问题的通知》,公司制创投企业的机构投资者从公司制创投企业的所得按机构投资者所属税率与公司环节税率的差率计算所得税,如果在公司制创投企业环节中已按足额税率(25%)缴纳所得税,那么机构投资者就可免交所得税。第二,个人投资者:按照《个人所得税》的投资收益税率20%纳税,综合考虑公司环节25%的税负后,个人投资者的最终实际总税负为40%;但是,如果考虑到公司制创业投资企业可能享受从应纳税所得额中抵扣其投资额的70%的优惠,那么作为公司制创业投资企业的个人投资者的实际税负应该为20%_40%。 我国公司制与有限合伙制创投企业各环节税负比较情况如表所示,不仅从公司或基金环节,还是从投资者环节考察,并没有印证通常所认为的有限合伙制创投企业比公司制创投企业在税负上更具优势的观点,甚至在某些环节出现了公司制创投企业更具税收优势。也许当前中国有限合伙制创投企业的优势更体现在专业理财、灵活的决策机理和激励机制等方面。