经过持续下跌后,我们认为市场进入了阶段性低点区域。主要是因为:市场的高估值得到报复性修复,恐慌心理在逐渐平复,全球股市逐步走稳,此外中国二季度宏观经济数据将好于一季度,而政府亦有可能出台有利于市场中长期健康发展的措施。

海通证券 陈露 刘铁军

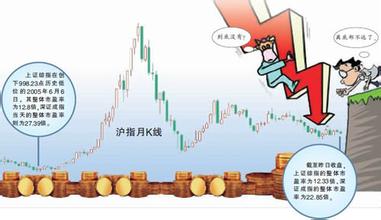

2008年以来市场陷人持续下跌状态。到4月1日,已经从6124点下跌到3308,跌幅达46%,仅三月一个月,跌幅就超20%。此翻下跌创出出15年来阶段跌幅之最。 我们之前对引发本次A股市场暴跌的主要因素给予了分析,主要从美国经济出现衰退迹象和全球股市持续暴跌的影响、中国经济面临的不确定性和从严的宏观调控政策、新近的货币信货数据和货款政策增加了资金面的担忧、市场大扩容的消息不断加重市场资金面和市场信心的压力、市场整体估值过高有调整的内在要求等五个方面进行了阐述。我们认为,这五个方面依然是导致2月末以来市场继续陷入调整的重要因素。而从2月下旬以来公布的国内外经济数据,更加重了市场对经济前景和企业盈利前景的担忧,也加深了市场的低迷。 A股市场进入阶段性底部区域 经过持续下跌后,我们认为市场进入了阶段性低点区域。主要理由如下: (一)、市场的高估值得到报复性修复。以4月1日收盘价计算,中证指数公司公布的沪深A股整体滚动市盈率已经降到了29倍,进入合理估值区域。 (二)、市场的恐慌心理在逐渐平复。经历了全球经济和中国经济减速的超预期下降后,市场原先爆增的恐·阵‘理在逐渐平复,开始以更为平和的心态看待市场。 (三)、全球股市的逐步走稳。美国政府对防止经济陷入更深衰退所做的努力为世界所关注,一系列的振兴经济措施虽不能扭转经济疲软的趋势,但可以减缓衰退的程度和提振部分市场信心。近日,全球主要股市已经有企稳迹象。 (四)、中国二季度宏观经济数据将好于一季度。一季度受到雪灾影响,经济指标较差。二季度后,雪灾和雪灾的滞后影响将消除,主要经济指标可能好于预期,这将使市场重新审视市场估值。 (五)、可能出台有利于市场中长期健康发展的措施,比如严格规范再融资行为、降低印花税和取消红利税、出台国有及国有控股股份减持细则、改变现有IPO和增发方式、允许股份回购、推出股指期货上市时间表等。 我们应该按什么思路寻求投资机会

遵循“自上而下”的投资原则,我们分析宏观经济内部结构的演变以及产业景气变化方向,从中寻找部分投资机会。 (一)关注消费及相关行业 国家统计局公布,2007年,消费对GDP的贡献7年来首次超过投资。在11.4%的GDP增长中,消费、投资、净出口分别拉动4.4、4.3、2.7个百分点。分配制度的改革、各项社会保障制度的完善为消费增长创造良好环境,未来消费增长潜力巨大。事实上,美国这样的大国经济结构中,消费相关行业占GDP近70%,相比起来,我国消费可供拓展的空间巨大。因此,终端消费需求及其驱动的行业将是推动我国经济的新主力。可关注的行业主要包括金融服务业、医药、食品饮抖业、零售业等。 (二)关注通胀受益行业 在通货膨胀过程中,企业利润受影响是不均衡的,从上游到下游,从食品到非食品,从贸易品到非贸易品,通胀影响的传导并未充分展开。我们建议关注,通胀时期,具有保值作用的资产和通胀受益行业,这主要包括地产业、农用物资比如化肥农药、能源(含新能源)及前面提到过的食品类股票等。 (三)关注“十一五”的行业发展与调整机会 固定资产投资及其驱动的行业仍然存在投资机会。节能减排政策的逐步落实带动了包括新能源在内的相关产业发展。庞大的铁路基础设施投资计划也将带动施工以及铁路装备制造业的发展,电信重组给电信服务及设备行业以新的发展机会。这主要包括铁路建设相关行业公司、新材料行业公司、电信服务及设备业公司。