现代金融体系的专业化分工使得不同金融性质、不同发展阶段的业务可以在不同的资本市场或金融机构那里获得相应的融资支持,即使像GE这样的“全明星业务集团,未来可能也会失去存在的意义”

以波士顿矩阵为指导的多元化理念影响了一批又一批的企业集团,但传统的波士顿矩阵是在以银行为主的金融体系下诞生的,它强调的是业务之间的相互融资功能,但在现代金融体系下波士顿矩阵已经不再适用了。而多元化企业集团历经不断的业务调整,发展前景依旧面临金融体系不断完善的挑战。

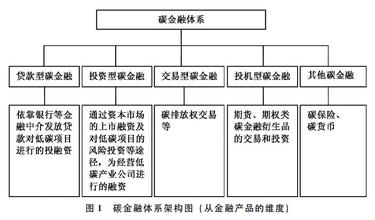

金融体系的专业化分工不断完善 随着现代金融体系的发展,传统银行的职能正被越来越多的专业化金融机构和金融市场所替代。而另一方面,沿企业成长路径,每个阶段也都出现了针对性的金融机构和金融产品(见图1),在企业孵化期,有天使投资和风险投资基金的支持,在企业的成长阶段有Pre-IPO基金、公开市场股票发行、可转债等金融工具,而到了成熟期则有企业债、产业投资基金,然后,在行业的激烈竞争期,则出现产业基金、LBO等融资选择。 总之,传统多元化集团的内部融资功能正在被外部专业化金融机构所替代,分化之后的现代多元化集团只剩下“明星”产业了,相应地,多元化集团也不再以业务间的现金流的相互支持为目的了,而是以集团整体的低成本金融资源来支持个体的成长。 金融体系的分工把传统的波士顿矩阵从“环”状拉伸成一条曲线,沿曲线发展方向出现了许多高度专业化分工的金融主体,而多元化企业集团只是其中之一,它同风险投资基金、产业投资基金等更广义的多元化企业集团一样,为某类具有相同金融特性的企业提供专业化的金融服务。现代金融体系下的多元化依然存在,只是它已经从跨阶段的混合型多元化变为每个发展阶段内部具有相同金融特性、不同经营特性的行业之间的多元化了——是一种基于专业化分工的多元化。 多元化企业会走向终结吗? 2006年,GE的业绩继续增长,这一年,它以38亿美元的高价剥离了新材料业务,在剥离计划中的还有塑料业务——尽管GE在这两项业务上仍拥有领导优势,但由于上游石化产品的价格波动越来越剧烈,已导致这两项业务的成本高度不可预测,并严重影响了其业绩稳定性,使其从“明星”变为“问号”,在这种情况下,GE毅然选择了剥离。在剥离的同时,GE仍在充实它的“全明星阵容”,2006年,它以81亿美元的价格收购了Abbott的医疗诊断业务、以48亿美元收购了Smith航空业务、以19亿美元收购了ABB的油气设备业务,其他收购项目还包括环保行业的ZENON、医疗领域的IDX、BiacoreInternationalAB和传媒领域的iVillage、商业金融领域的多家房地产金融公司以及消费金融领域的信用卡组合。 2007年,GE预计其经营利润+营运资本节约+资产剥离产生的现金-研发支出-必要资本支出约可以产生400亿美元的正现金流,其中约200亿美元用于分红、50亿美元用于股票回购,剩余150亿美元用于并购优势产业,壮大明星队伍。GE仍在延续它的全明星梦。 不过,在最近5年,GE的估值水平却呈下降趋势,在上世纪90年代它的市盈率一度达到50倍,但现在的市盈率不到20倍,涨幅也要比标普500落后20多个百分点(见图3)。实际上,越来越多的分析师开始要求GE分拆它的部分业务以便使投资人能够更清晰地了解GE的定位,其中,呼声最高的是要求GE分拆它的传媒业务NBCU。NBCU作为一家涉足网络的电视媒体,正面临日益激烈的竞争,其营业利润在2006年下降了6%,是GE各业务部门中唯一一个利润下降的业务,而且,不同于其他工业业务,GE在这一业务上并没有显著的优势;此外,GE的房地产投资业务也被要求分拆,因为它同样面临业绩不可预测的高波动风险。对此,伊梅尔特的回应是“如果有谁能比GE更好地经营这些业务,他就把它们卖给他”。 GE的估值水平为什么在下降?它的全明星阵容为什么不再有那么大的吸引力了?GE的未来会怎样?实际上,今天的GE之所以还有价值,是因为资本市场还不那么有效率,它对于处于低谷阶段的行业内所有企业都给予普遍的低估,从而限制了周期性行业内龙头企业的成长。但随着市场效率的提高和私人股权投资基金的发展,低估将被迅速纠正,届时,低谷期被低估的龙头企业也将获得金融资源的支持,从而使GE和像GE一样的集团失去了存在的价值——金融体系的进一步专业化分工将导致传统多元化企业集团最终被私人股权投资基金所替代。