从全球资本市场的发展趋势看,下调证券交易印花税税率,降低交易成本是大势所趋

文/李斌

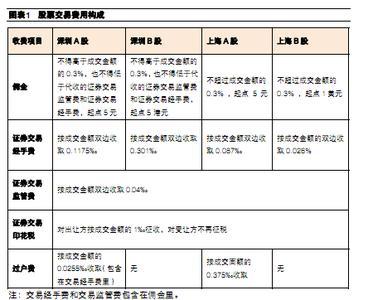

证券交易印花税是把双刃剑。股市行情火暴引发监管层忧虑的时候,监管层就会举起上调印花税之剑,剑下市场尽显惨淡之色,“5·30”投资者至今记忆犹新;而当股市低迷、投资者信心不振时,投资者就会期待下调印花税,挽市场之将倾。 A股自2007年10月份调整以来,已历时五个月,下调印花税的呼声再次响起。 “政府调节印花税的过程对股民传递的更多是一个政策信号,如下调税率,股市或许短期会涨一涨,但中长期对股市没有影响。”前大摩亚太区首席经济分析师谢国忠表示。 作为监管层惯用的调控市场的一种手段,降低证券交易印花税只能是一剂兴奋剂,不会改变市场运行趋势。但是,从全球资本市场的发展趋势看,下降证券交易印花税税率,降低交易成本却是大势所趋。 下调是大势所趋 资料显示,2007年,国家税务总局的证券交易印花税全年收入达2005亿元,比2006年增加1825亿元,增长10.2倍,占当年全部财政收入的4.05%,创下历史最高纪录。而按照2007年底的A股开户人数计算,投资者人均贡献近2800元。 证券交易印花税同比的大幅增长固然与2007年市场成交量的放大有关,但也离不开税率上调的因素。 2007年5月30日,财政部将证券交易印花税税率由1‰调整为3‰,这一税率达到世界最高水平。这是自1998年以来首次上调证券交易印花税税率,而且,我国证券交易印花税是双边征收的,买卖一次的印花税成本达到6‰。 受此影响,A股市场应声而落,其后连续五个交易日内,上证综指最大跌幅达到21.45%。 从国际上来看,发达国家出于资本流动性的考虑,大部分停征证券交易印花税,如美国、日本、德国等。英国、瑞士、澳大利亚、比利时等国家还征收证券交易印花税,但税率普遍较低。 在证券交易印花税上,全世界绝大多数国家均为单向征收。在收取证券交易印花税的20个国家和地区中,仅澳大利亚、中国(包括中国香港)两个国家为双向征收,其中香港股市单边买卖的印花税成本各为1‰。发展中国家和新兴工业国家证券交易印花税税率水平也多在1‰左右,而且是单边征收。从这个意义上来看,下调证券交易印花税是符合国际市场发展趋势的。 日前,面对香港股市的持续低迷,香港交易所主席夏佳理表示,建议政府削减或取消目前1‰的印花税,以促进香港金融市场发展,香港股市闻言大涨。 这一建议也引起了内地众多专家学者、投资者共鸣,纷纷呼吁A股市场调整证券交易印花税,以重振投资者信心。有消息称,取消印花税目前已提上有关部门的议事日程。 有学者建议,在取消印花税之前,可以实行单边征收制度,以鼓励长期持股。中央财经大学证券期货研究所所长贺强表示,印花税急需由目前买卖股票双向征收调整为只对卖股票征收。 除了双边征收改为单边征收之外,专家还提出了其他减免印花税的方式,譬如:直接降低税率,即由目前的3‰降至1.5‰或1‰;采用单笔定额税,即不论交易金额大小,对每笔交易征收相同的税。 税率下调正当时 我国证券交易印花税始征于1990年7月。作为一种调控证券市场手段,历史上曾经八次调整印花税。其中最重要的是两个阶段,一次是1997年5月10日,印花税税率由3‰调高到5‰;另一个阶段是从1998年6月到2005年1月,印花税经过三次下调至1‰,印花税成为在牛市和熊市中调整市场活跃程度的手段。 2007年5月30日,财政部十年来首次上调印花税,导致股市短期内激烈波动。而财政部在解释该政策举措时表示,“此举是为了进一步促进证券市场健康发展。” “财政部提高印花税的初衷,是为了减少股市的投机行为,改变2007年‘5·30’之前狂炒垃圾股的不正常现象。然而,从市场其后的走势看,提高印花税并没有达到决策者的良好初衷。”业内人士表示。 进入2008年以来,A股市场持续低迷,导致投资者信心大减。在IPO、上市公司不断再融资的抽血式融资下,A股市场资金供需严重失衡,印花税的高税率更是令市场资金面雪上加霜。 统计数据显示,A股市场的存量资金在2008年1月份出现了七个月来的首度下降,以新股发行和以印花税及佣金形式流出的资金额,合计为766亿元。与此同时,月度的A股新开户数已经连续两个月徘徊在低量,1月份A股市场的日均开户数比去年高峰时段下降40%,场外资金流入量不容乐观。在资金流入量大幅下降的同时,印花税成为市场资金的一大负担。 在此背景下,众多专家学者纷纷呼吁内地股市调整证券交易印花税,以活跃市场,重振投资者信心。降低印花税对证券市场的实质作用主要体现在两方面:一是直接减少交易成本,二是交易摩擦的降低能够提高市场活跃程度,间接降低流动性成本。 降低印花税对机构大资金的效用远比中小投资者明显,普通投资者一般不会因为一两个千分点的成本改变交易频率,但机构却可能因此改变投资策略,因为大规模调整持仓结构,可以使持仓机构的成本更低,面临的流动性约束有望改善。 市场短期兴奋剂 对于印花税下调时机,市场也有不同看法。 反对者认为,A股市场换手率目前仍是全球之冠,此时通过降低印花税来救市尚行不通。如果此时下降,可能会进一步加大市场的投机氛围,刺激股市泡沫进一步膨胀。 一位基金经理认为,从历史经验来看,印花税上调与下降并不会改变市场的运行趋势。“交易成本的下降会在一定程度上起到活跃市场的作用,对于重新聚集人气,重振投资者信心有所帮助。但是,目前市场面临的问题错综复杂,并不是仅靠下调印花税就能解决的,印花税下调只会在短期内刺激市场反弹,不能改变市场长期运行趋势。” 他表示,下调印花税除了通过降低交易成本活跃市场气氛外,还会通过政策导向影响市场。就降低印花税对市场的信号作用与实质影响两方面看,还是前者大于后者,市场反应往往为政策市的即时反应,降税的刺激作用并不能长期持续。 1998年6月12日,A股印花税由5‰降至4‰,股指当周虽然小幅上涨0.68%,但之后一个月下跌了5.10%;2001年11月16日,A、B股交易印花税税率降为2‰,市场展开了一波小反弹,上证指数当月上涨3.5%,不过,这并没有改变市场长达五年的漫漫熊途,即使2005年1月再次下调印花税,A股市场依然是熊劲不减。直到股改启动之后,市场在制度性变革的推动下,才迎来了一轮长达两年多的大牛市。 “下调印花税只是一剂兴奋剂,药效持续时间很短。股市要想重新长期走牛,还需要外围环境、上市公司盈利、信贷环境等诸多因素的配合。”