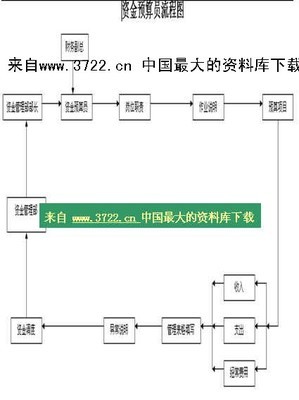

前言 现代企业的健康发展需要企业财务工作强有力地支持,在构建社会主义市场经济体系的工作中,企业的财务管理成为企业生存和壮大的重要保障。在“十二五”期间,企业产权的逐步明晰,不同类型的企业做好企业财务管理,构建好促进企业发展的企业财务预算体系,成为本阶段企业和财务工作的重中之重。应该看到目前我国企业在财务管理上还存在着各种各样的问题,特别在企业财务预算的管理工作中没有专门的预算管理体系、预算工作对企业活动控制的效果尚不明晰、预算的编制工作等方面还存在着不足,这些缺点和问题强烈地制约了企业的健康发展,也影响着建设社会主义市场经济架构的过程,还影响着社会和经济的稳定运行,其后果非常严重。应该从建立企业财务预算管理的体系入手,加强对企业财务预算的日常工作,健全企业财务预算管理的目标体系和组织体系,通过加强管理工作和健全管理体系促进企业在新阶段健康、有序和高质量的发展。 1企业财务预算管理与预算控制的现状 在社会主义市场经济体系初创的阶段,我国企业为了适应经济条件的变更和社会的发展,需要强化对财务工作的控制,目前企业看到了财务工作对自身发展的重要性,开始重新认定财务工作,当前我国企业已经建成了初步适应市场经济体系的企业财务管理制度,对预算工作也建立了相应的控制体系,这不但促进了企业的生存,而且也确保了社会整个经济结构的正常运行。但是,应该看到,至今企业的财务管理和预算控制体系存在着各种问题,制约着企业取得更好更快地发展,应该对此有清晰地认知。 1.1企业对预算管理的观念尚待加强 受历史和现实的各项因素影响,企业在发展过程中忽视了预算管理工作的重要性,在改制企业、中小企业和家族企业这一现象尤为明显,目前,很多企业对于财务的管理和作用缺乏重视,表现在众多企业没有形成有管理职能、专职的预算管理部门,即便是有,其专业化水平和管理能力也有待于加强。 1.2企业对预算管理的架构尚不合理 目前,企业在预算管理和控制架构的构建过程中,企业财务会计管理的相关管理工作者没有形成有效的有机整体。企业没有成立相对比较统一的管理部门,在专业化上还有待于进一步的加强和管理。一些企业的财务预算管理和整个企业的发展规划存在着差异,甚至有些企业的财务会计管理和整个企业的发展发趋势不吻合的现象,这样的企业预算控制体系上不能完全适应社会主义市场经济体系的要求。 1.3企业财务预算编制上存在不足 全面预算管理是现代化企业的目标,但是目前相当多的企业对此存在着各种缺点,集中表现在对财务预算编制上的缺失,其一,业务预算和财务预算之间没有成为一个连续统一的整体性工作;其二,预算体系的责任主体尚不明确,这导致预算工作不能很好得到执行。 2健全企业财务预算管理与预算控制的措施和要点 2.1加强企业财务预算的调控和管理工作 首先,企业的发展过程中实现财务会计的全面预算管理,重要的一点就是要在企业的发展过程中,尤其是在会计管理的过程中,实现预算的科学规范。其次,加强对企业预算工作的监督、审计和管理,使企业的预算工作能够真实客观的反应发展的实际运行的情况。最后,根据市场的变化有效进行预算的调整,及时有效的预算调整可以避免预算编制失误给企业带来的损失,而且还可以对企业的经济活动进行适时调整,促进企业发展的有效性和持续性。 2.2建立、健全企业财务预算的管理考核体系 在企业的发展过程中,实现财务会计的管理不仅的需要在体系的建设和完善上加强管理,与此同时在对体系的考核上也要进行管理。所以,我们在进行财务预算管理的过程中,也就要大力的开展企业的财务预算考核,这对于我们的财务预算管理控制是较为重要的。我们在实行财务预算管理制度的过程中需要对其实施的效果加强监测,对其效果做出有效的考核,对相关的财务预算作出有效评估,进而发现其中存在的问题和需要进一步改进和完善的地方,只有这样,企业的财务会计管理才能够真正的具有实施的效果。 2.3加强企业财务预算管理的组织体系建设 我们需要企业财务预算管理系统的系统化和专业化,全面进行组织体系的建设,对企业的预算编制、调整和执行进行系统地分析、判断,通过预算管理组织体系完成上述工作。 2.4建立企业财务预算管理目标体系 一定要企业在发展过程中建立企业财务预算管理目标体系,通过企业财务预算管理目标体系控制目标向任务的转化速度和质量,通过目标的分解和管理来指导职工的生产和管理活动。预算管理目标体系要包括公司的各个部门,通过设立各种指标来使公司目标数量化。在这方面,企业的编制预算应当按照先业务的预算、资本预算后财务预算的流程进行,按照各预算执行单位所承担经济业务的类型及其责任权限的不同,编制预算目标的内容和环节。

结语 综上所述,随着社会的进步和经济的发展,企业财务管理将会成为制约企业发展、决定企业前进步伐的重要工作,只有不断的加强企业财务管理和预算控制体系的建设,使企业的各项工作置于合理、经济和高效运行和管理体系之下,才能将企业纳入科学和有效的发展轨道。我们应该看到企业财务管理和预算控制体系的建设是一项复杂、系统和漫长的过程,只有在企业的财务工作中强化对预算的管理,加强企业每个环节的预算管理,才能实现企业的长期发展目标。 参考文献: [1]周春华.试论企业发展过程中的财务会计管理[J]会计管理,2008,09. [2]王川.企业发展过程中的财务会计体系构建于完善[J]企业管理,2009,09. [3]郭俊青.完善我国企业预算管理的对策建议[J].财政监督,2009,08. [4]傅云彤.企业预算管理中存在的问题及其对策[J].财会通讯,2009,02.