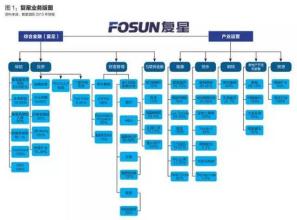

“复星系”的急速扩张、瞬间长大,一直靠的是实业经营和资本运营两条腿走路。

1992年公司成立到1998年,复星的成长主要通过自行投资建设进入了医药和房地产企业,但在2003年以后,通过投资建龙集团、宁波钢铁和南钢联,钢铁业也成为复星的一大主业板块。随后,复星又相继进入了零售和证券投资领域,并开始尝试一些短期财务性投资。

复星集团内部人士透露,目前复星投资企业的方式主要分两种,一种是战略性投资,比如目前复星旗下多年来一直比较稳定的医药、地产、钢铁等业务板块,另一种是财务性投资,就是寻找价值被低估又具有成长性的企业,一起成长并获得价值增值兑现后的收益,这样的财务性投资,复星一般看三年。 2008年以前,重工业一直是复星投资的重点,作出这样的决定,主要是基于中国经济强劲增长的势头。比如,在投资了多个国内的钢铁企业后,复星在2007年还斥资9亿元收购了海南钢铁,掌握了合资公司60%的股权。 而在2008年中国经济受到全球经济拖累开始下滑时,复星的投资方向已经发生了转变。首先是加大服务业、基础消费品行业等轻资产在业务板块中所占的份额,最近更是大手笔购买分众之类新媒体公司的股权。 对此,复星集团的内部人士介绍,从经济学的角度看,当经济急剧下跌时,有更新需求的日用消费品行业是最具防御性的,而钢材和房产则不属于生活必需品,这是复星决定从加大对重化工业投资向加大服务业和消费品投资转型的一个重要原因。 另一个变化是,对于手中拥有的资产与新的资产项目的置换要加快。以往复星寻找投资项目以非上市公司为主,进而推动公司上市,进行的完全是长期的产业投资运作。而2008年复星的投资已经迈向非上市公司和上市公司的投资结合。 据透露,这样的转变一是由于股价的下跌,使通过股权投资上市公司与通过战略投资非上市公司的投资成本接近,另一方面也便于复星在未来经济不确定的情况下对企业进行更灵活的运作——发展得好就分享企业的产业成长,不好就作为短期财务投资。 据《第一财经日报》了解,在2008年公司的年中会上,复星的各产业板块就成立了专门小组,研究讨论一些可以在二级市场做投资的企业,而郭广昌对这些潜在投资企业的投资标准是年复合增长率要达到30%以上。而对于复星已经投资的企业,比如南钢联、复星医药以及招金矿业等,2008年以来复星也做了多次减持。 (作者:陈姗姗 李天阳)